Exceet ist einer meiner Portfoliowerte und verdient nicht nur deshalb eine nähere Betrachtung. Das Unternehmen wurde 2006 als Private Equity Gesellschaft gegründet. 2010 wurde Exceet an der Börse gelistet.

Kursverlauf

Schauen wir uns mal den langfristigen Chart genauer an:

Seit dem Börsengang konnte man mit diesem Wert nicht wirklich Geld verdienen. Was macht das Unternehmen für mich also nun Interessant? Schauen wir auf die klassischen Bewertungskennzahlen (FY2018):

KUV: 3.45

KGV: Nettoverlust im Jahre 2018 (ohne Buchgewinne, dazu später mehr)

KBV: 1.1

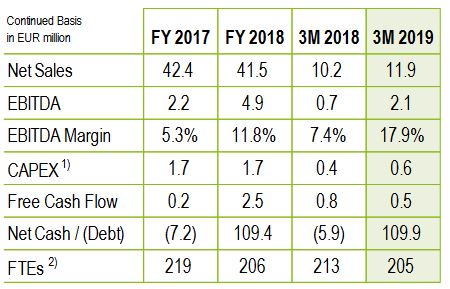

Auf den ersten Blick sieht das jetzt nicht wirklich berauschend aus. Schauen wir nun auf die einzelnen Geschäftsbereiche. Im FY 2018 wurden 2 Beteiligungen verkauft. Zum einen die AEMtec für 86 Mio € und zum anderen die Exceet Electronics für 31 Mio €. Diese führte zum einem Buchgewinn von 54.4 Mio €. Exceet hat durch den Verkauf nun Nettobarmittel in Höhe von 110 Mio €. Die fortgeführten Geschäftsbereiche sind nun die Electronic Components Modules & Systems (ECMS) mit Elektroplatinen für Produkte in sensiblen Gesundheitsbereichen (z.B. Hörgeräte, Implantate für Herzrythmusstörungen etc.) und die exceet Secure Solutions (ESS) welche das Geschäft rund um das industrielle Internet der Dinge (IoT) und der sicheren Konnektivität umfasst. Im FY 2018 hatten die fortgeführten Geschäftsbereiche ein EBITDA von 4.9 Mio €. In den ersten 3 Monaten 2019 schon 2.1 Mio €:

Die EBITDA Marge hat sich in den ersten 3 Monaten mehr als verdoppelt. Mich würde es nicht wundern wenn am Ende das Jahres ein EBITDA von 8-10 Mio € erreicht werden kann.

Börsenwert und Enterprise Value

Bei ca. 20.5 Mio Aktien und einem Aktienkurs von 6.5€ erhält man eine Marktbewertung ca. 133 Mio €. Ziehen wir davon nun die Nettobarmittel und die von Exceet gehaltenen eigenen Aktien ab (2.2%) erhalten wir einen Enterprise Value von ca. 20 Mio €.

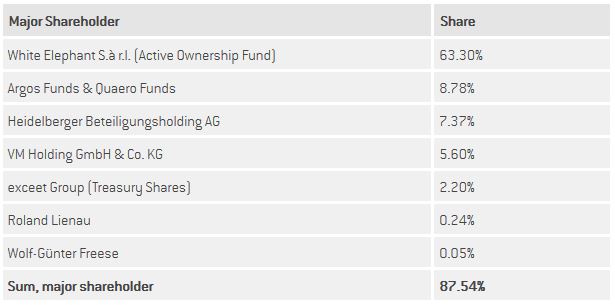

Aktionärstrukur

Was ist nun so besonders an Exceet? Werfen wir mal ein Blick auf die Aktionärstruktur:

Mit einem Anteil von mittlerweile 63,3% ist “White Elephant S.à.r.l. Mehrheitsaktionär. White Elephant gehört zu “Active Ownership Capital“. Auf der Internetseite findet sich folgendes:

Die Active Ownership Gruppe (AOC) ist eine unabhängige, eigentümergeführte Beteiligungsgesellschaft, die signifikante Anteile an mittelständischen, börsennotierten, unterbewerteten Unternehmen in der DACH-Region und Skandinavien erwirbt. Nach dem Anteilserwerb setzt sich AOC dafür ein, den Unternehmenswert aktiv zu steigern, indem wir die Umsetzung von operativen, strategischen und strukturellen Verbesserungen fördern.

und weiter:

Als Eigenkapitalinvestor ist es unsere Philosophie, das unternehmerische Denken in börsennotierten Unternehmen zu stärken. Zu den Investoren von AOC zählen europäische Unternehmerfamilien und ausgewählte institutionelle Investoren.

Zuletzt kaufte der Präsident des Verwaltungsrat von Exceet, Klaus Röhrig, 7,14% der Anteile. Klaus Röhrig ist auch gleichzeitig Gründungspartner von AOC.

In der Jahrespräsentation wird AOC folgendermaßen beschrieben:

Ich denke mit solchen “Partnern” kann man ruhig schlafen wenn es um die Mittelverwendung der Nettoliquidität geht. Denn wie heißt es so schön: Depends on where the cash goes…

Mittelverwendung

Und mit dem Cash haben die viel vor:

Wenn man die vielen Seiten in der Präsentation liest, sollen vor allem Übernahmen und/oder Investitionen mit einem flexiblen Investmentansatz getätigt werden. Der Hauptaugenmerk soll dabei auf folgenden Punkten liegen:

Der innere Wert soll dabei jährlich um 15% gesteigert werden. Also so eine Art Mini “Berkshire” mit einem aktivistisch/partnerschaftlichen Ansatz. Wir werden sehen…

Bewertung

Prognosen sind äußerst schwierig, vor allem wenn sie die Zukunft betreffen. Welche Bewertung könnte man allerdings “jetzt” für Exceet veranschlagen? Schauen wir uns dafür nochmal den AEMtec Verkauf im letzten Jahr an:

AEMtec:

Verkaufspreis: 86 Mio €

Umsatz: 46.5 Mio €

EBITDA: 8.0 Mio €

Wenn wir nun annehmen dass 8 Mio € EBITDA durch die fortgeführten Geschäftsbereiche erreicht werden können, und wir den selben EBITDA Multiplikator wie für den AEMtec Verkauf ansetzen, dann könnten die fortgeführten Geschäftsbereiche “jetzt” ähnlich wie AEMtech mit 86 Mio € bewertet werden.

Addieren wir zu diesen 86 Mio € die Nettoliquidität von 110 Mio € erhalten wir ein Nettobarmittelbestand von 196 Mio € (natürlich entstehen auch Kosten etc. welche ich allerdings einfachkeitshalber vernachlässige).

Die aktuelle Marktbewertung (ohne den 2.2% Anteil eigener Aktien) an der Börse beträgt ca. 130 Mio €.

Wir würden im Moment also nur 66 Cent für den Euro bezahlen (130/196).

Fazit

Eine äußerst attraktive Bewertung und die Aussicht mit “AOC” als aktivistischen “Eigentümerpartner” machen Exceet für mich zu einem aussichtsreichen Investment und hat deshalb zurecht den Weg in mein Portfolio gefunden.

Hinterlasse jetzt einen Kommentar