In Anlehnung an das Buch “Weird but true” in welchem über unglaubliche und verrückte Fakten eingegangen wird, wurde meine neue Blogserie gestartet. Wer z.B. noch nie davon gehört hat, dass ein Fisch Fussball spielen kann oder afrikanische Elephanten Ohren haben die geformt sind wie der afrikanische Kontinent, dem lege ich das folgende sehr lesenswerte Buch (gerade für Kinder sehr spannend) nahe:

In dieser Blogserie soll es um unglaubliche Fakten und/oder Bewertungen bei willkürlich ausgewählten Unternehmen gehen. Diese Fakten werden dabei von mir nicht bewertet sondern nur aufgezeigt. Diese Serie soll keine tiefgründige Unternehmensanalyse sein. Manchmal kann sich dadurch auch ein Startpunkt für eine neue Investment Idee ergeben.

Weird (but true): Wirecard

In meinem dritten Beitrag (Nr.1, Nr.2) dieser verrückten Serie geht es um ein in der kürzeren Vergangenheit umstrittenes Unternehmen. Es geht um Wirecard.

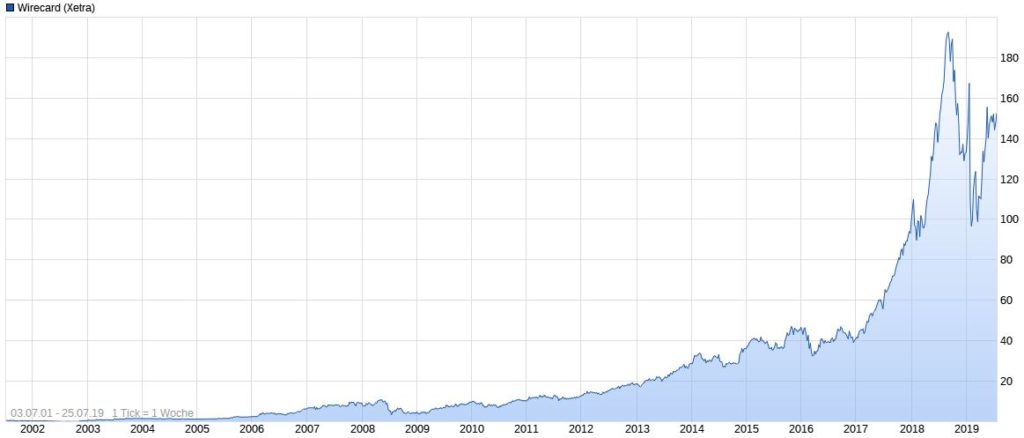

Wirecard betreibt ist ein E-Commerce Zahlungsdienstleister mit integrierter Bank. Der langfristige Chart lässt auf eine sensationelle Entwicklung schließen:

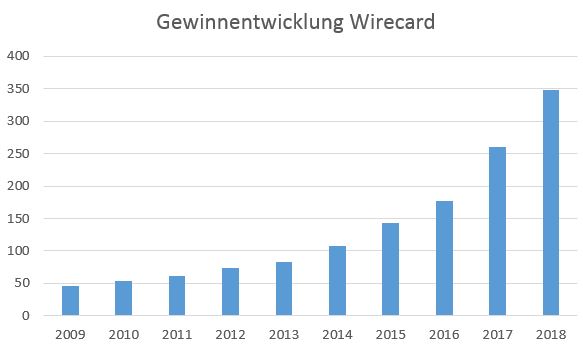

Die Gewinnentwicklung ist ebenfalls phänomenal:

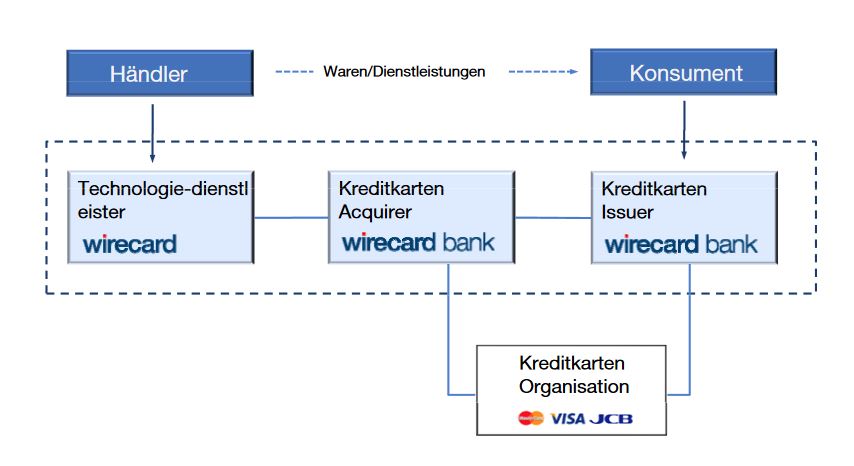

Geschäftsmodell

In der Vergangenheit wurde immer wieder die Frage aufgeworfen wie Wirecard sein Geld verdient. Ich versuche mich mal einem stark simplifizierten Modell:

Im Grunde ist es so: Ein Kunde kauft im Internet bei einem Händler ein und Wirecard wickelt die Zahlung als Dienstleister zwischen beiden Parteien ab. Es ensteht also sofort eine Forderung (z.B. gegenüber einer Kreditkartenorganisation) und eine Verbindlichkeit gegenüber dem Händler. Wirecard erhält nach kurzer Zeit dann eine Zahlung welche dann an den Händler weitergeleitet wird. Es enstehen also Forderungen + Zahlung (Cash bzw. Acquiring Guthaben) und eine Verbindlichkeit. Diese Positionen laufen durch die Bilanz von Wirecard. Von den erhaltenen Zahlungen zieht Wirecard seinen Anteil (Disagio bzw. Interchange) ab. Außerdem verdient Wirecard noch an zusätzlichen Dienstleistungen für die Zahlungsabwicklung und hat eine Bank integriert. Diese Anteile sollte dann in der Bilanz als Umsatz ausgewiesen sein.

Transaktionsmarge

Teilen wir nun einfachkeitshalber den ausgewiesenen Umsatz (auch wenn nicht der komplette Umsatz transaktionsäbhängig ist) durch das komplette Transaktionvolumen so erhalten wir den Anteil von Wirecard an den Zahlungsabwicklungen (Transaktionsmarge – brutto):

Wir sehen dass die brutto Transaktionsmarge mit der Zeit immer geringer wird. Das könnte allerdings auf höheren Wettbewerb und fehlende Preissetzungsmacht hindeuten.

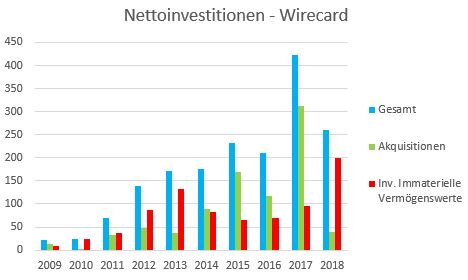

Investitionen und Übernahmen

Wirecard ist ein Wachstumsunternehmen. Und für das Wachstum wurde in den letzten 10 Jahren massiv investiert:

Wir sehen dass Wirecard nicht nur Unternehmenszukäufe getätigt hat, es wurden zudem auch diverse immaterielle Vermögenswerte erworben (Kundenbeziehungen, Software etc.). In Summe wurden in den letzten 10 Jahren ca. 1.730 Mio € für Investitionen ausgegeben. Finanziert wurden diese Investitionen durch die Kapitalerhöhungen (abzüglich Dividenden – Netto 370 Mio €) und der Aufnahme von Fremdkapital (Zunahme in den letzten 10 Jahren ca. 1.450 Mio €)

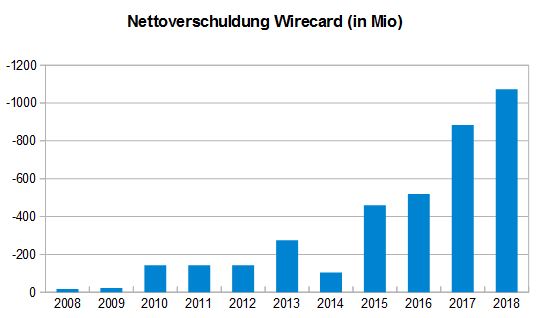

Schulden

Schauen wir uns nun die Verschuldungssituation bei Wirecard an. Die Ergebnisentwicklung in der Vergangenheit war ja beeindruckend. Wie wurde dieses Wachstum finanziert? Schauen wir auf die Nettoverschuldung:

Die Nettoverschuldung wird im Allgemeinen so definiert:

Nettoverschuldung = Zahlungsmitten und Äquivalente – alle Schulden

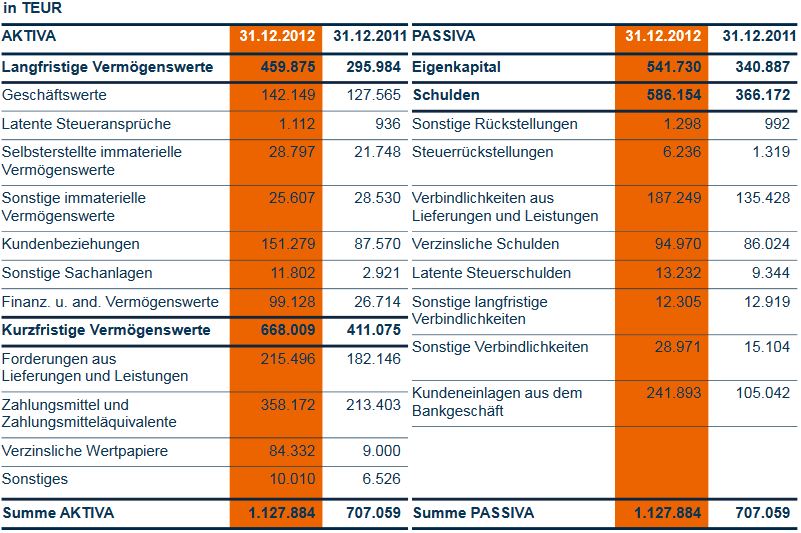

Die Nettoschulden sind ähnlich stark angestiegen wie die Jahresgewinne. Wir haben allerdings weiter oben gesehen, dass die Verbindlichkeiten der Zahlungsabwicklungen durch die Bilanz laufen und deshalb auch in der Nettoverschuldung auftauchen. Je höher das Transaktionsvolumen, desto höher auch die resultierenden Verbindlichkeiten. Wir müssen also diverse Anpassungen vornehmen um eine realistische Entwicklung der Verschuldung und Liquiditätslage zu erhalten. Schauen wir hierfür z.B. auf die Bilanz von 2012:

Zahlungsmittel + Äquvalente:

- Zahlungsmittel + Äquivalente

- kurzfr. verzinsliche Vermögenswerte

- langfr. verzinsliche Vermögenswerte

Verbindlichkeiten:

- kurzfr. verzinsliche Verbindlichkeiten

- langfr. verzinsliche Verbindlichkeiten

- Kundeneinlage aus dem Bankgeschäft

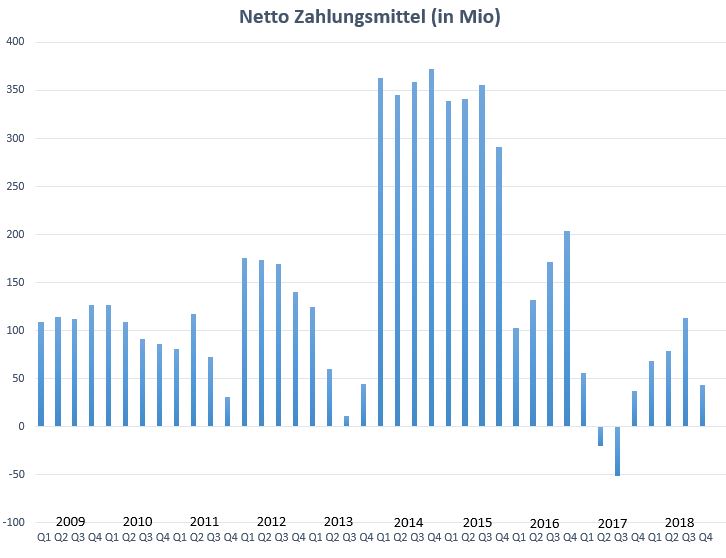

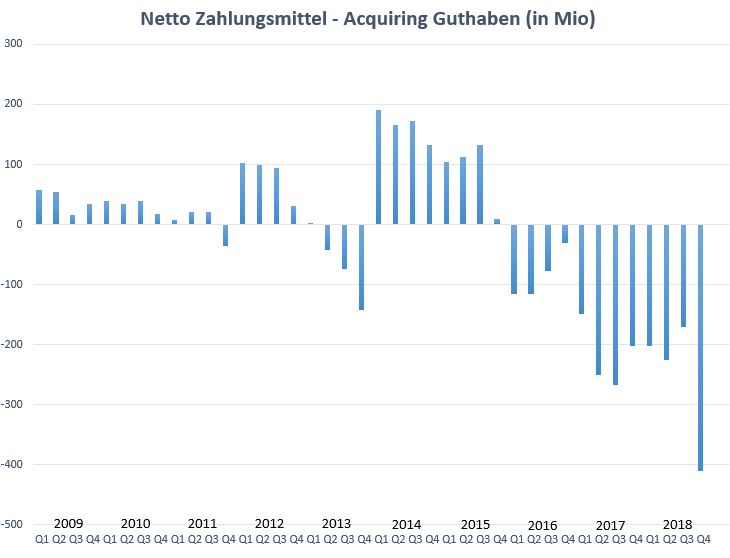

D.h. die Forderungen und Verbindlichkeiten aus Lieferungen und Leistungen sollen nicht berücksichtigt werden (der oben beschriebene Transaktionsvorgang). Somit erhalten wir folgende quartalsweise angepassten Nettozahlungsmittel (Net-Cash):

Positive Nettoliquidität nach massiven Investitionen einhergehend mit einem enormen Gewinnwachstum sieht doch eigentlich gar nicht mal so schlecht aus, oder? Wir haben zwar gerade die Forderungen und Verbindlichkeiten aus Lieferungen und Leistungen unberücksichtigt gelassen, aber was ist mit den bereits erhaltenen Zahlungen welche weitergeleitet werden müssen und somit nicht Wirecard gehören? Im Geschäftsbericht für das Jahr 2018 findet man diese Zahlungen als Acquiring Guthaben unter Anhang 3.11. Diese Gelder müssen auch nochmal subtrahiert werden, denn diese gehören nicht Wirecard, dazu später mehr. Daraus ergibt sich folgende Liquiditätslage:

Statt des von Wirecard ausgewiesenen langfristigen Net Cash von 521 Mio € ergibt sich am Ende des Jahres 2018 einen Wert von > – 400 Mio €. Da die Finanzschulden aber größtenteils langfristiger Natur sind (ca. 1.3 Milliarden € Konsortialkredit) wäre kein kurzfristiger Liquiditätsengpass zu erwarten.

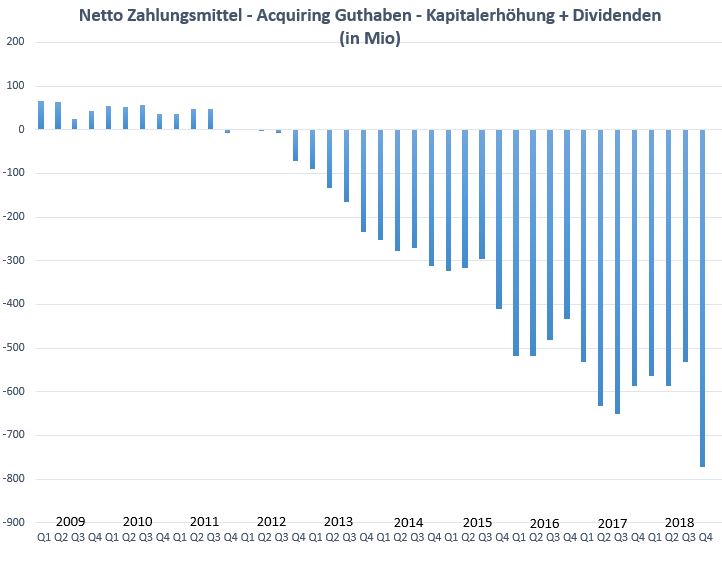

Wir haben gesehen, dass das Wachstum von Wirecard mit einer Erhöhung der Nettoverschuldung einher ging. In der Vergangenheit wurden allerdings auch diverse Kapitalerhöhungen durchgeführt. Wenn wir diese Kapitalerhöhung mit in die Liquidität einfließen lassen, würde sich folgende Nettoliquidität ergeben:

Die um diverse Einflüsse bereinigten Netto Zahlungsmittel haben sich in den letzten 10 Jahren um 842 Mio € verringert. Seit 2013 ca. – 130 Mio € p.a.

Acquiring Guthaben

Wir haben die Nettozahlungsmittel um das Acquiring Guthaben bereinigt. Ist das so richtig? Schauen wir was Wirecard selbst zum Acquiring Guthaben sagt (Auszug aus dem Geschäftsbericht 2008):

Der Zinsertrag der Wirecard Bank im Jahr in Höhe von TEUR 3.406 wird im Abschluss der Wirecard Bank gemäß IFRS-Rechnungslegung als Umsatz dargestellt und ist somit auch nicht im Finanzergebnis des Konzerns enthalten, sondern wir auch hier als Umsatz ausgewiesen. Er setzt sich aus Zinserträgen für die Anlage von eigenen Geldern und von Kundengeldern (Einlagen und Acquiring-Gelder) bei externen Banken zusammen.

Wirecard sieht diese Gelder also als Kundengelder. So weit so gut.

Aber:

Als Zahlungsmittel werden Barmittel und Sichteinlagen klassifiziert, während als Zahlungsmitteläquivalente kurzfristige, äußerst liquide Finanzinvestitionen bezeichnet werden, die jederzeit in bestimmte Zahlungsmittelbeträge umgewandelt werden können und nur unwesentlich Wertschwankungen unterliegen. Auch Konten aus dem Bereich Acquiring, die zum Teil nicht direkt, aber auf Rechnung der Wirecard gehalten werden und über die Wirecard die Auszahlung an die Händler vornimmt, werden unter den Zahlungsmitteln ausgewiesen.

Zusammengefasst heißt das, dass Wirecard die Gelder zwar nicht als eigene Gelder einstuft aber diese dennoch den eigenen Zahlungsmitteln zuordnet.

Deshalb finde ich es durchaus angebracht dass diese für die wahre Betrachtung der Nettozahlungsmittel zu subtrahieren sind.

Immaterielle Vermögenswerte

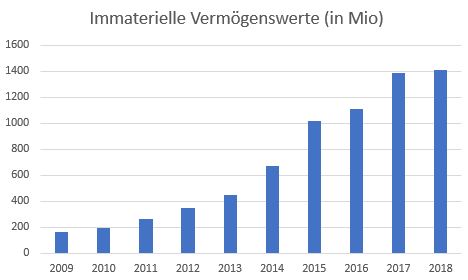

Die immateriellen Vermögenswerte haben sich in den letzten 10 Jahren insgesamt um 1.246 Mio € erhöht. Wie passt das nun mit der Gewinnentwicklung zusammen? Die kumulierten Abschreibungen auf die immateriellen Vermögens- und Geschäftswerte betrugen in den letzten 10 Jahren 363 Mio €. Addiert man diese wieder zurück erhalten wir ca. 1.608 Mio €. Also knapp den Wert der Investitionen.

Eigenkapital

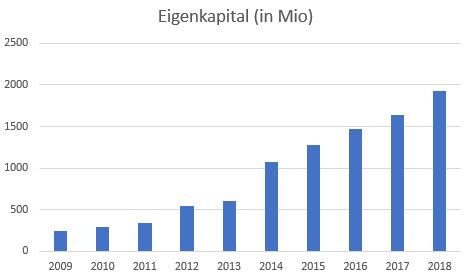

Wirecard hat in der Vergangenheit durch die vielen Zukäufe hohe Geschäfts- und immateriellen Vermögenswerte erworben. Schauen wir uns resultierend daraus mal die Eigenkapitalentwicklung von Wirecard an:

Wir sehen schön, dass die Eigenkapitalentwicklung mit der Erhöhung der immateriellen Vermögenswerte korrespondiert und das Eigenkapital zu fast 75% aus immateriellen Vermögens- und Geschäftswerten besteht. Das Eigenkapital hat sich in den letzten 10 Jahren um Insgesamt 1.677 Mio € erhöht. Also ziemlich genau den Wert der imm. Vermögenswerte und der Investitionen.

Gewinnentwicklung

Wenn die Zunahme des Fremdkapitals und die Kapitalerhöhungen die Investitionen der letzten 10 Jahre vollständig decken, wo ist dann der Gewinn geblieben? Wir haben doch konträr weiter oben gesehen dass die Nettozahlungsmittel sich deutlich verringert haben.

Hier nochmal die ausgewiesenen Gewinne der letzten 10 Jahre:

In Summe wurden ca. 1351 Mio € in den letzten 10 Jahren ausgewiesen. Die Frage lautet nun, woher kommen diese ausgewiesenen Gewinne?

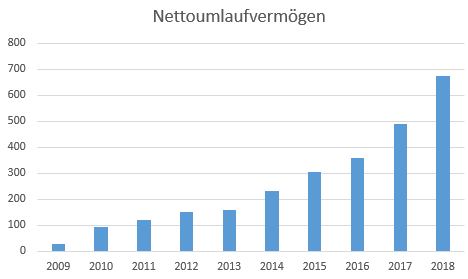

Nettoumlaufvermögen

Ganz am Anfang hatte ich beschrieben, dass aufgrund des Geschäftsmodell von Wirecard das komplette Transaktionsvolumen stichtagsbedingt durch die Bilanz läuft. Was heißt das nun? Durch die vielen Zukäufe erhöhte sich jeweils schlagartig das Transaktionsvolumen. Es wird also indirekt Umlaufvermögen erworben, welches dann erfolgswirksam gebucht werden kann (bei Erhöhung des Nettoumlaufvermögens). Kauft man z.B. immaterielle Kundenbeziehungen , erhöhen diese sofort das Transaktionsvolumen und somit das Umlaufvermögen. Auch das organische Wachstum erhöht das Umlaufvermögen, wenn z.B. mehr Zahlungen abgewickelt werden. Zwar sagt Wirecard selbst dazu z.B. im Geschäftsbericht 2009:

Erfolgswirksam sind hierbei ausschließlich unsere Gebühren, die in den Umsatzerlösen enthalten sind, und nicht die gesamte Forderungssumme.

… und bereinigt den Cashflow dann trotzdem um die Veränderung der Forderungen und Verbindlichkeiten aus Lieferungen und Leistungen:

Das passt meiner Meinung nach nicht zusammen. Auch fehlt in der Kapitalflussrechnung die Erhöhung des Acquiring Guthaben, welches meiner Meinung nach zwar den Cash Bestand erhöht, allerdings nicht den Aktionären gehört und deshalb ebenfalls abgezogen werden sollte (siehe oben). Auch aktivierte Wirecard regelmäßig sogenannte Eigenleistungen sowie die immateriellen Vermögens- bzw. Geschäftswerte. Zudem sollte geschäftsbedingt eigentlich die Erhöhung des Umlaufvermögens keine Erhöhung des Nettoumlaufvermögens verursachen ( Forderungen + Acquiring Cash = Verbindlichkeiten). Würde man nun noch die Marge von Wirecard abziehen, sollte man eigentlich ein negatives Umlaufvermögen erhalten (welches dann auch bei erhöhtem Transaktionsvolumen sich entsprechend erhöhen müsste). Rätsels Lösung ist, dass ein Großteil “Forderungen gegenüber Acquiring Partnern” sind (2018 geschätzt ca. 490 Mio €):

Wenn eine andere Bank beteiligt ist, dürfen als Folge der EU-Zahlungsdiensterichtlinie (Payment Service Directive – PSD) die Transaktionsvolumina nicht von der Wirecard empfangen und bilanziert werden. In diesem Fall bilanziert der Acquring-Partner diese Positionen bei sich in seiner Bilanz. Die Wirecard weist dann die Gebühren und Provisionen sowie die rollierenden Sicherheitseinbehalte für das grundsätzliche Ausfallrisiko der Händler als Forderung aus dem Acquiringbereich aus.

Wie hat sich das Nettoumlaufvermögen in den letzten 10 Jahren entwickelt? Hierzu betrachten wir die Forderungen und Verbindlichkeiten aus Lieferungen und Leistungen sowie das Acquiring Guthaben (also das stichtagsbedingte Transaktionsvolumen in der Bilanz):

Das Netto-Umlaufvermögen hat sich jedes Jahr stetig und daher auch ergebniswirksam erhöht.

Schauen wir uns nun die Kapitalflussrechnung genauer an.

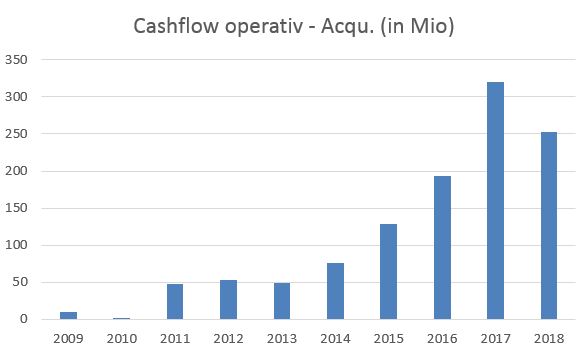

Kapitalflussrechnung (Cashflow)

Bereinigen wir den ausgewiesenen operativen Cashflow um die Erhöhung des Acquiring Guthabens (Forderungen und Verbindlichkeiten des Transaktionsvolumen sind ja bereits enthalten) erhalten wir folgenden operativen Cashflow der letzten 10 Jahre:

Ab dem Geschäftsjahr 2016 wurden die Kundeneinlagen der Bank ebenfalls als operativer Cashflow ausgewiesen, welche dann zusätzlich subtrahiert werden müssen.

In den letzten 10 Jahren wurde, um das Acquiring Guthaben bereinigt, ein in Summe operativer Cashflow in Höhe von 1.129 Mio € ausgewiesen.

Schlussfolgerung

Anmerkung (21.02.2020): Ein Leser hat mich darauf hingewiesen, dass ich die Finanzverbindlichkeiten doppelt in die Rechnung meiner Schlussfolgerung mit einfließen habe lassen (siehe Kommentare). Dennoch stellt sich die Frage warum Wirecard ständig externer Kapitalbedarf bei gleichzeitig hohen ausgewiesenen Cashflow hat..?

weird, but true…

Sieht spannend aus!

Die Frage zur unglaublich guten Gewinnmarge von Wirecard wurde bereits von vielen Seiten aufgeworfen, bis hin zur FT. Aber du bist der erste, der mit einer für mich schlüssig erscheinenden Antwort aufwarten kann. Respekt!

hast Du einen damit neuen Buchhaltungsstandard und Berichtswesen definiert?

Warum kam bislang niemand auf diese Betrachtungsweise?

Wende diesen doch bitte auf die Deutsche Bank an.

Bin auf das Ergebnis gespannt

Moin Moin Ulri,

ich habe die Zahlen in der Bilanz gegeneinander gehalten und verglichen (keinen Buchhaltungsstandard definiert). Wirecard ist allerdings nur schwer mit z.B. der Deutschen Bank vergleichbar…

und bei der Softbank sitzen nur Deppen. Die merken nix und hauen mal eben eine Millarde raus.

Kann ich nicht beurteilen..

Sitzen doch keine Deppen dort: https://amp.ft.com/content/847436a6-dba9-11e9-8f9b-77216ebe1f17?__twitter_impression=true

Köstlich wie der nächste Clown wieder meint er hätte Mal eben was aufgedeckt was Ernest und Young, der BaFin und allen anderen seit Jahren unentdeckt blieb. Zumal seit den ersten Short-Attacken und der hanebüchnen Vorwürfe von allen Seiten sogar noch genauer hingeschaut würde…

Tja, anscheinend hatte der “Clown” wohl doch recht und die tollen Typen bei EY taugen offensichtlich höchstens zum Fahrkartenprüfer, aber nicht zum Wirtschaftsprüfer. Dermaßen nicht zusammenpassende Zahlen hätte eigentlich jedem seriösen Wirtschaftsprüfer und Investor auffallen müssen. Aber dann wissen wir ja alle, dass die meisten BWLer sowieso zu blöd für simple Mathematik sind und dass Gier immer vor Vorsicht geht.

Danke!

Hallo,

erst einmal finde ich es gut, dass Du Dich so intensiv mit Wirecard beschäftigst.

Dazu ein paar Anmerkungen von meiner Seite:

Zum Nettoumlaufvermögen: Wirecard bereinigt den Cashflow nicht um die Forderungen und Verbindlichkeiten aus L&L – sondern nur die Veränderung zwischen den Perioden!

In der Schlussfolgerung willst Du die Kaptialflussrechnung aufbauen. Leider nicht komplett und Du stellst als Zielgröße die Veränderung der Nettoliquidität auf. Korrekt wäre aber die Veränderung der Finanzmittel !

Daher kann Deine Berechnung nicht aufgehen.

Deine Schlussfolgerung kann man so verstehen, dass bei Wirecard 1.130 Mio Euro fehlen. Wie / Wohin sollen die gekommen sein?

Und dann als Schlusssatz, das Wirecard durch den Softbank Deal wieder 900 Mio “frisches” Geld aufgenommen hat. Was möchtest Du uns damit sagen?

Das Wirecard Löcher in der Bilanzierung hat und diese wieder geschickt stopft?

Mein Fazit: Eine Analyse ist Weird….

So long

Hi Moneyburner, natürlich die Veränderungen. Habe den Text nochmal extra angepasst. Da sich die Verschuldung deutlich erhöht hat, müssen eben die Nettofinanzmittel berücksichtigt werden. Sonst würde ja eine höhere Verschuldung eine Gewinnwirksamkeit bedeuten… ich will mit dem Softbank Deal überhaupt nix sagen, sondern dem Leser zum selbst nachdenken anregen..

Noch mehr Fremdkapital: https://www.deraktionaer.de/artikel/aktien/wirecard-das-ist-die-bewertung-durch-die-ratingagentur-moodys-20190569.html

Neue Anschuldigungen gegen Wirecard:

https://www.ft.com/content/19c6be2a-ee67-11e9-bfa4-b25f11f42901

Die ganze Berechnnung unterliegt leider einem ziemlich groben Fehler.

Dein Grundgedanke ist:

Nettozahlungsmittel (2009)

+ operativer CF (2009-2018)

– Investitionen (2009-2018)

+ Fremdkapitalaufnahme (2009-2018)

+ Kapitalerhöhungen – Dividenden (2009-2018)

= Nettozahlungsmittel (2018)

Die Nettozahlungsmittel berechnest du mit liquiden Mitteln abzüglich der Finanzverbindlichkeiten und Acquiring Guthaben. Sprich:

liquide Mittel (2009)- Finanzverbindlichkeiten (2009)- Acquiring Guthaben(2009)

+…(siehe oben)

= liquide Mittel (2018)- Finanzverbindlichkeiten (2018)- Acquiring Guthaben(2018)

Stellen wir diese Gleichung mal etwas um:

liquide Mittel (2009)

+ Acquiring Guthaben (2018)

– Acquiring Guthaben (2009)

+ operativer CF (2009-2018)

– Investitionen (2009-2018)

+ Kapitalerhöhungen – Dividenden (2009-2018)

+ Fremdkapitalaufnahme (2009-2018)

+ Finanzverbindlichkeiten (2018)

– Finanzverbindlichkeiten (2009)

= liquide Mittel (2018)

Heißt also: Du nimmst liquide Mittel von 2009, addierst unter anderem das Geld von der Fremdkapitalaufnahme hinzu, aber auch noch diie Finanzverbindlichkeiten von 2018? Das ist doppelt.

Deine Kennzahl Nettofinanzmittel hat in dieser Berechnung nichts verloren. Wie Moneyburner sagte kannst du damit nur berechnen, wie sich die reinen Zahlungsmittel verändert haben (also ohne Beachtung jedlicher Schulden) und wenn man sich diese am Ende der Kapitalflussrechnung von Wirecard anschaut, ergibt das ganze auch schon wesentlich mehr Sinn.

In diesem Sinne: weder weird, noch true

Um das ganze nochmal vereinfacht darzustellen: Unternehmen A hat 2019 100€ Cash und 50€ Finanzschulden. Es kommt 2020 zu einer Fremdkapitalaufnahme in Höhe von 75€.

Anfang 2019 hat A noch 50€ Nettofinanzmittel

Nun kommen +75€ Fremdkapitalaufnahme hinzu

Nun hat A 2020 noch immer Nettofinanzmittel in Höhe von 50€

(175€ Cash – 125€ Schulden)

Heißt das nun im Umkehrschluss, dass bei A das Geld von der Fremdkapitalaufnahme auf einmal fehlt? Ich denke nicht

Richtig. Die Reine Schuldenaufnahme ist erstmal “nur” Bilanz erhöhend. Kauft man jetzt davon z.B. Kundenbeziehungen, bleiben die Schulden erhalten aber die Finanzmittel verringern sich..

Hey broke2broker,

Du hast recht. Ich habe versehentlich die Finanzverbindlichkeiten doppelt eingerechnet. Damit Ist meine Schlussfolgerung falsch. ich habe den text angepasst.

Bei komplexen Berechnungen kann es leider schnell zu solchen Fehlern kommen, aber freut mich, dass du so schnell reagiert hast. Nichtsdestotrotz wünsche ich dir weiterhin viel Erfolg