In meinem Portfolio-Rückblick hatte ich bereits erwähnt, einen Korb von Öltankerunternehmen erworben zu haben. Den Anteil habe ich mittlerweile auf ca. 10 % erhöht.

Kann das “Value Investing” sein, so wie es in meinem Blog suggeriert wird? Wie können Unternehmen welche 12 Jahre Kapitalvernichtung betrieben haben nur überhaupt ansatzweise investierbar sein? Bin ich verrückt geworden? Ohne in die theoretischen Details zu gehen was “Value Investing” eigentlich bedeutet, möchte ich meine These hier nun verteidigen.

Das wird ein etwas längerer Artikel und ich rate jedem davon ab ohne eigene Analyse mir zu folgen! Ich werde hier keine einzelnen Unternehmen oder Tankerklassen etc. betrachten, das kann jeder für sich selbst tun. Die verschiedenen Unternehmen unterscheiden sich teilweise stark was Flotte und Management betrifft. Deshalb der Korb Ansatz. Investieren in solchen zyklischen Branchen ist keine Seil- sondern Achterbahn. Hast du die “Kapazität des Leidens” dafür?

Der Öltanker Markt

Im Grunde ist es ganz einfach. Öl, welches irgendwo auf der Erde aus dem Boden geholt wird, muss dorthin gebracht werden wo es Nachfrage gibt. Der weltweite Transport von Rohöl erfolgt innerhalb der Kontinente über Pipelines und zwischen den Kontinenten durch Tanker. Zusätzlich werden nicht nur Schweröl, sondern auch “Produktflüssigkeiten” wie z.B. LPG oder auch Salatöl (kein Scherz!) verschifft.

Der Seeverkehr und die Öltanker im speziellen sind hoch reguliert und werden in erster Linie durch die Internationalen Seeschifffahrtsorganisation (International Maritime Organisation, IMO) geregelt. Ein gutes Buch über die Geschichte der Seeschifffahrt findet man hier (Maritim Economics). Nach verschiedenen Öltanker Katastrophen und Umweltbestimmungen wurden diese Regularien auch immer weiter verschärft. Dazu später mehr.

Es gibt verschiedene Öltanker-Größen je nach Verwendungszweck und Strecke. Ein Öltankerunternehmen kauft also Öltanker, heuert eine Crew an und wird dann beauftragt Öl von A nach B zu bringen. Das verursacht Finanzierungs- und Betriebskosten. Um profitabel zu sein, muss das Schiff eine tägliche “Breakeven” Rate erreichen, welche sowohl die Finanzierungs-als auch Betriebskosten deckt. Die Raten sind allerdings nicht einfach miteinander vergleichbar, da diese stark von der Strecke und Nachfrage abhängig sind. Es gibt sowohl ein Spot als auch Zeit-Charter Markt.

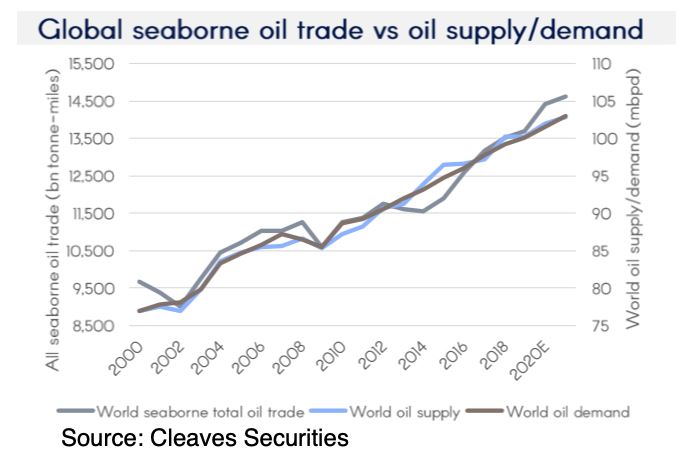

Wichtigste Kennziffer ist dabei “Ton Mile Demand/Supply”, d.h die Nachfrage und das Angebot einer Tonne Fracht 1 Meile zu verschiffen. Hier mal eine langfristiger Chart auf dem man schön sieht, dass sowohl Erdölproduktion und Nachfrage kontinuierlich steigen und damit einhergehend auch die zu verschiffenden Frachttonnen:

Charter-Rate

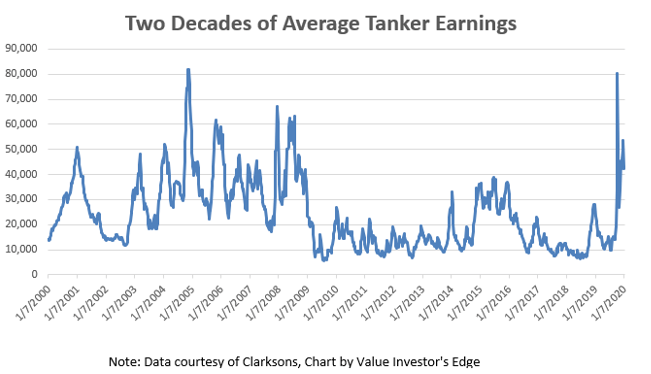

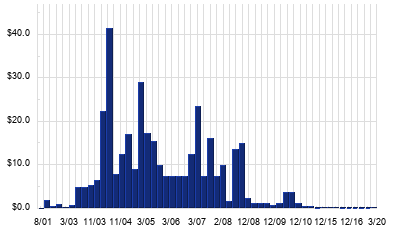

Jetzt ist es so. Sind mehr Frachttonnen-Meilen verfügbar als nachgefragt werden, sinkt die Charter-Rate. Umgekehrt steigt diese dann natürlich. Schauen wir uns mal an wie sich für die VLCC (Very large Crude Carrier) die Charter-Rate langfristig entwickelt hat:

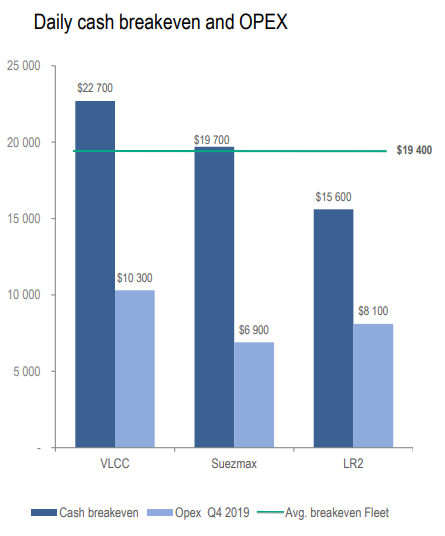

Man sieht schön die Achterbahnfahrt (Volatilität) der Einnahmen der letzten 20 Jahre. Zum Vergleich noch die Breakeven Kosten von z.B Frontline:

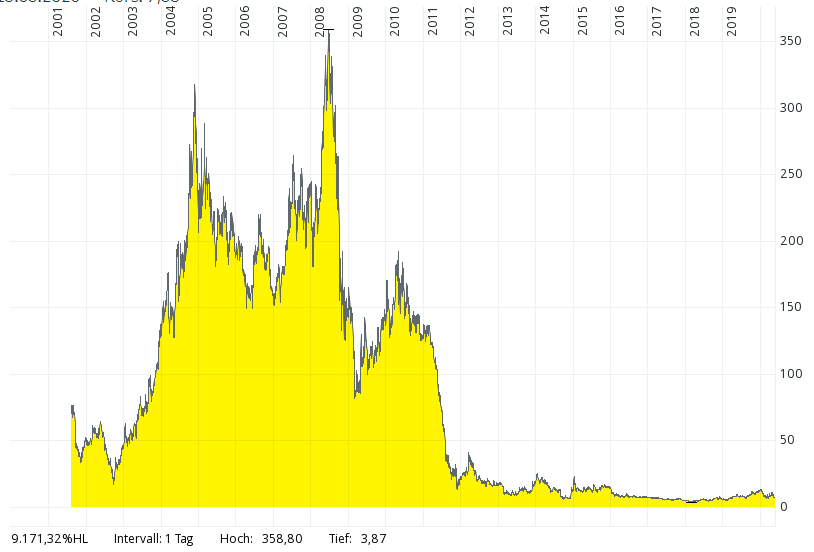

Schauen wir uns dazu sinnbildlich den Langfristchart von Frontline an:

Seit der Spitze 2008 ging es 12 Jahre lang kontinuierlich bergab. Auf diesem Weg wurde viel Kapital vernichtet und die Aktionäre dauernd verwässert (Marktkapitalisierung war 2008 nur 5x so hoch wie heute). Im Gegensatz dazu stieg der Kurs von 2003-2008 stark an und es wurden massiv Dividenden ausgeschüttet:

Die Flotte

Woran kann dieser Einnahmen und damit Kursverfall gelegen haben? Es wurden in den “guten” Zeiten von 2003-2008 als die Einnahmen nur so sprudelten sehr viele neue Schiffe bestellt welche die verfügbaren Frachttonnen-Meilen stark erhöht haben. Hier das “Order Book” der letzten Jahre:

Es wurden also massive Überkapazitäten geschaffen, finanziert teilweise auch von “stupid german money“. Wer wusste schon dass die Deutschen Anfang der 2000er Jahre eine der größten Schiffseigentümer der Welt waren?

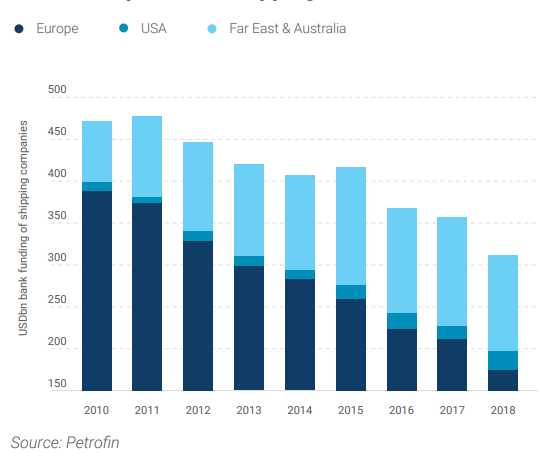

Die traditionellen Schiffsfinanzierer haben ihren Anteil aufgrund der verlustreichen letzten Dekade und neuen Solvenzanforderungen nun auch drastisch zurück gefahren:

Die Öltankerunternehmen sind derzeit auch teilweise ziemlich stark verschuldet, sodass eine Investition in neue Schiffe in der nahen Zukunft nur sehr begrenzt erfolgt. Auch externe Finanzierung ist nicht im Blick. Keiner ist derzeit bereit Schiffsneubauten zu finanzieren.

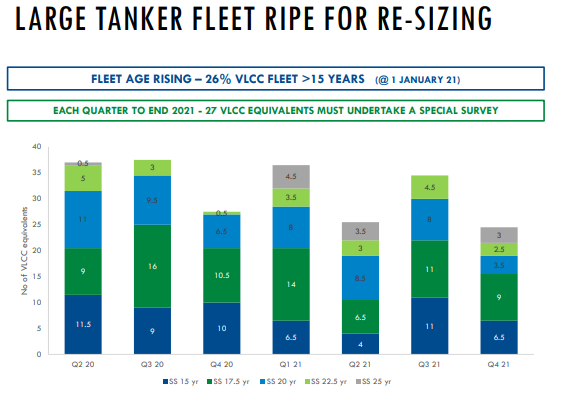

Schauen wir uns nun mal exemplarisch den Wartungszyklus eines VLCC’s an:

Das Schaubild zeigt, dass eine Wartung nach den Regularien nach 15 Jahren alle 2,5 Jahre erfolgen muss und ziemlich kostenintensiv ist. Das wird ab entsprechendem Alter nur durchgeführt wenn die Charter-Raten hoch sind:

Jede Wartung führt außerdem dazu dass ein Schiff länger in den Hafen muss und dann nicht mehr dem Markt zur Verfügung steht.

Im Januar kommenden Jahres sind >26% aller VLCC älter als 15 Jahre:

Also, bei geringen Charter-Raten werden mehr Schiffe entsorgt als bei hohen Charter-Raten und die globale Flotte ist schon ziemlich alt und die Überkapazitäten müssen (irgendwann) abgebaut werden.

IMO 2020 & IMO 2030

Zusätzlich zu der alten globalen Flotte kommen jetzt noch neue Regularien bei den Schiffen dazu. Hierzu zählt IMO 2020.

Seit dem 1. Januar 2020 müssen alle Seeschiffe den Ausstoß von Schwefeloxiden um 85 % reduzieren. Die neue Verordnung wurde von der Internationalen Seeschifffahrtsorganisation (IMO) mit dem Ziel erlassen, die Schwefeloxid-Emissionen zu reduzieren und so die öffentliche Gesundheit sowie die Umwelt zu schützen. Schiffe sind verpflichtet, Schiffskraftstoffe mit einem maximalen Schwefelgehalt von 0,5 % anstelle des derzeitige Grenzwertes von 3,5 % zu verwenden.

Schiffseigentümern können entweder schwefelarmen Kraftstoff “VLSFO” oder Marinedieselöl “MGO” benutzen oder sehr teure Abgasreinigungsanlage “Scrubber” installieren. Eine Abgasreinigungsanlage zu installieren kostet zwischen 3-5 Mio $ und das Schiff wird hierfür zwischen 30 und 60 Tagen aus dem Verkehr gezogen.

Der VLSFO Krafstoff ist aber im Gegenzug erheblich teurer als normaler Treibstoff da dieser erst extra raffiniert werden muss (Der Unterschied ist im Moment aufgrund des Öpreisverfalls nicht mehr ganz so groß und wird das Installieren von Scrubbern etwas nach hinten verzögern).

Diese neue Verordnung wird erstens neuere Schiffe länger im Hafen für die Installation halten (Angebot wird verringert) und zweitens werden ältere Schiffe nicht mehr wirtschaftlich betrieben werden können da diese einen höheren Kraftstoffverbrauch haben. Niemand installiert auf einem 15-20 Jahre alten Schiff eine Reinigungsanlage für 3-5 Mio $ wenn es sich nicht rentiert (zusätzlich zu den oben genannten Wartungskosten). Die älteren Schiffe werden verschwinden. Das führt wiederum zu noch schnelleren Abbau der Überkapazitäten (außer die Charter-Raten bleiben hoch).

Was hat es nun mit IMO 2030 auf sich? Bei IMO 2030 geht es um die Reduktion von CO2 um 40% bis 2030. Es herrscht noch viel Unsicherheit diesbezüglich. Unsicherheit ist allerdings kein Freund von kapitalintensiven langfristigen Investitionen. Weiter oben haben wir ja bereits gesehen, dass Finanzierungsmöglichkeiten von neuen Schiffen derzeit auch kaum existieren. D.h. es werden Schiffe vom Markt verschwinden und erstmal kaum neue Schiffe hinzukommen.

CoViD-19 & Contango

Der plötzliche Ausbruch von CoVid-19 und der damit verbundene Lockdown der meisten Länder der Erde brachte den Ölmarkt komplett aus dem Gleichgewicht. Der Öl-Verbrauch ist massiv weltweit eingebrochen. Die ölfördernden Länder können und konnten auf diesen sehr steilen Einbruch nicht schnell genug die Förderung kürzen:

Diese Verwerfungen führten zu einem Super Contango (Futures werden mit einem Aufschlag gegenüber dem Kassamarkt gehandelt):

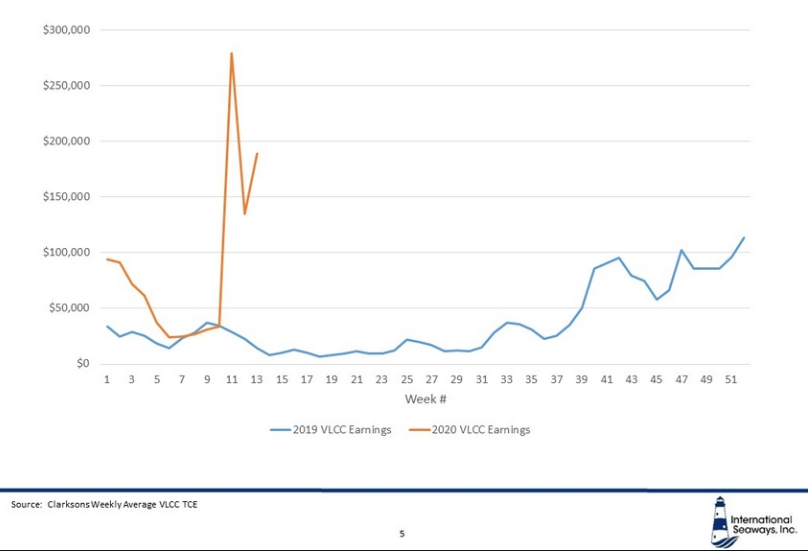

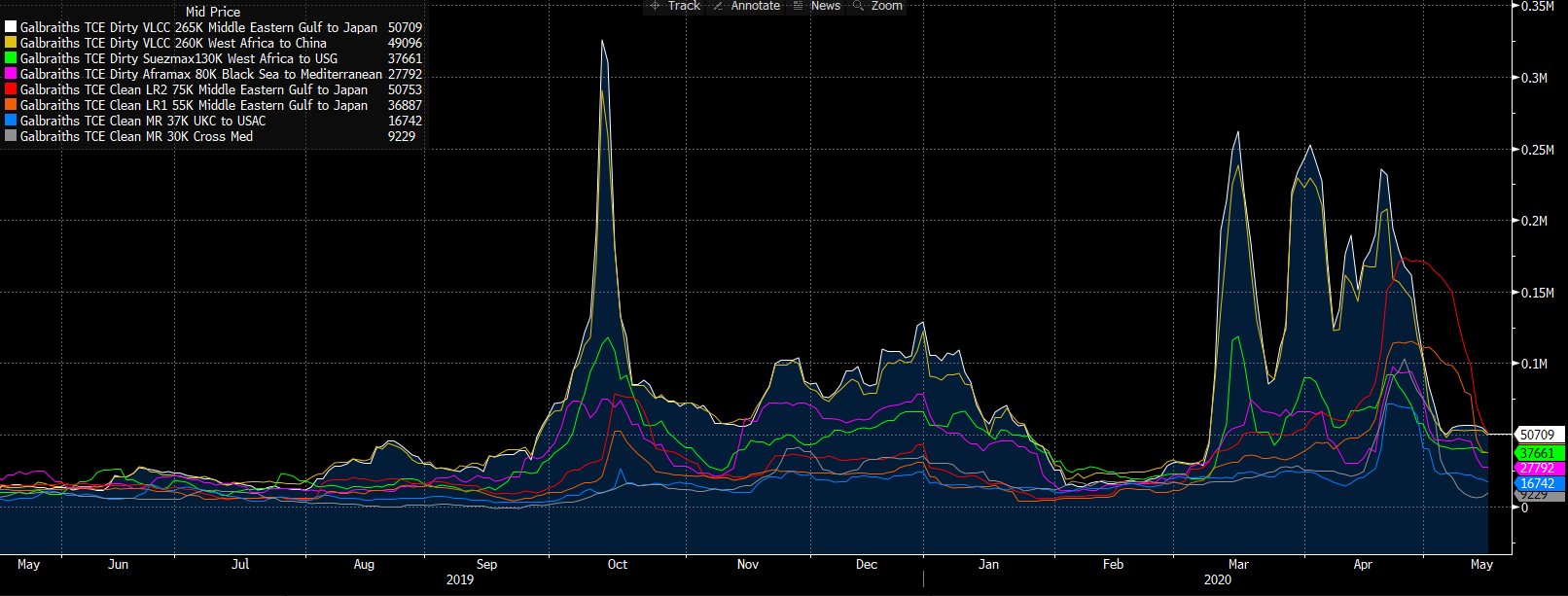

Das nutzten einige Tradinghäuser aus um Öl zu kaufen und dieses dann mit Futures zu einem höheren Preis zu verkaufen. Der Spread zwischen Kauf- und Verkaufspreis sind im wesentlichen die Lagerkosten plus die Gewinnmarge. Dieses Öl wurde auch auf Tankern gelagert und führte zu hohen Charter-Raten:

Die von Tradern gecharterten Schiffe sind dann auch nicht mehr für auf dem Markt verfügbar. Mit abflachen der Contango Kurve und den Restriktionen der Tradinghäuser (auch diese haben eine Bilanz welche nicht unendlich ausgedehnt werden kann) sind die Raten jetzt wieder auf niedrigeres Niveau gefallen (tortzdem Rekord für diese Jahreszeit):

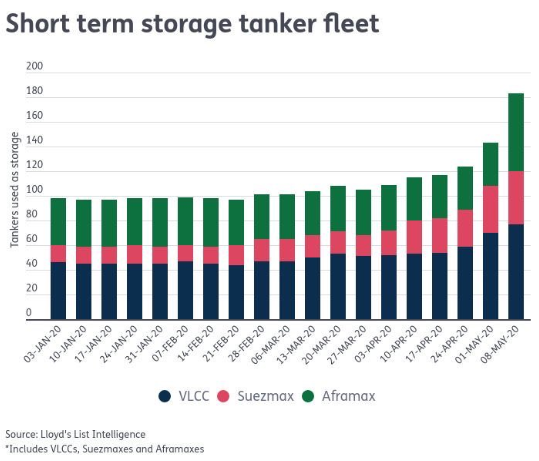

Im Zuge des Verfalls der Ölnachfrage und die dadurch entstandenen Überkapazitäten muss das überschüssige Öl nun gelagert werden. Die On-Shore Lagermöglichkeiten neigen sich nun dem Ende entgegen und das Öl und deren Produkte wandert auf die Öltanker:

Auch diese Schiffe, welche nun zum lagern des Öl’s gechartert worden sind, fehlen dem Markt.

Falls die Nachfrage wieder ansteigen sollte gehen Schätzungen davon aus, dass dieses Öl mindestens 12-24 Monate benötigt um in den Ölnachfragekreislauf zurück zu fließen (BTW, hat jemand Ölforderunternehmen im Depot??). Diese Schiffe sind nun auch auf längere Sicht geblockt. In der Vergangenheit sorgten solche Situationen durch die Überkapazitäten im Markt (siehe Orderbook) nicht zu steigenden Charter-Raten.

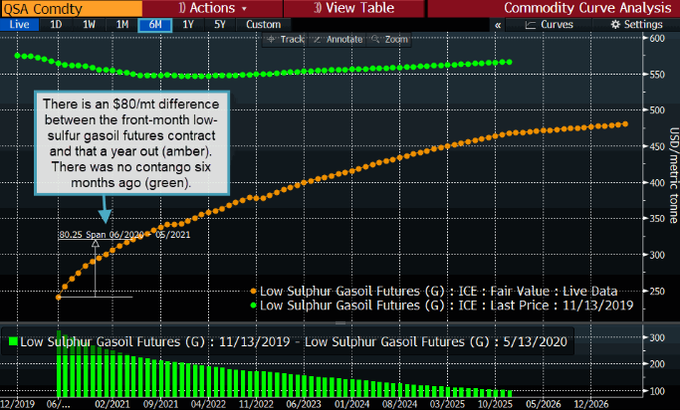

Durch den Ölpreis- und Nachfrageverfall kam es noch zu einer im Tankermarkt in Zusammenhang mit IMO 2020 sehr besonderen Begebenheit. Der weiter oben erwähnte “VLSFO”, also Kraftstoff mit niedrigem Schwefelgehalt, bildet nun seinerseits einen Contango und der Preis ist eingebrochen:

Wir haben also nun einen Contango im Produktsegment. Auch sieht man schön wie sich der Preis dem Schwerölpreis anpasst:

Aufgrund der nun geringen Preisdifferenz macht es im Moment für Schiffseigentümer überhaupt keinen Sinn teure “Scrubber” (siehe Oben) zu installieren. Normalerweise ist die Differenz nachfragegetrieben viel höher:

Wie beschrieben werden nun jetzt Schiffe erstmal nicht umgebaut und die Verknappung der Tanker durch die Einführung von IMO 2020 verschiebt sich nun nach hinten. Ich denke, alte Schiffe werden nun zum lagern von Öl verwendet (one more puff) und danach dann sukzessive verschrottet (falls die Charter-Raten fallen sollten).

Investment These

Zu allererst stellt sich für mich die entscheidende Frage: “Kann ich auf die Schnauze fallen”?

Die meisten Tankerunternehmen notieren derzeit bis zu 50% unter ihrem NAV. Nach dem Super-Contango und den hohen Charterraten von Q1 und Q2 werden diese sich massiv entschulden können. Selbst wenn in Q3 die Raten weiter runter gehen sollten haben wir es dann mir weniger verschuldeten Unternehmen zu tun, welche weit unter ihrem NAV notieren.

Derzeit werden Schiffe (VLCC’s) bis weit in Q3 für 40-60 T€ gechartert (vergleich oben breakeven Frontline).

Das ist die Ausgangssituation.

Jetzt kommt die eigentliche These ins Spiel. Wie oben bereits geschrieben wird es auf kurz oder lang zu einem Abbau der Überkapazitäten kommen, sowohl im “dirty” (Schweröl) als auch im “clean” (raffinierte Produkte) Tankermarkt.

Marc Faber schreibt dazu in “Tomorrow’s Gold”:

The fact is that all great commodity bull markets startet from a low that was put in place by oversupply

Folgende Hauptannahmen liegen nun dieser These zu Grunde:

- die niedrigen Raten der letzte 12 Jahre führten zu einem Super Bärenmarkt bei den Tankeraktien -> ekelhafte Industrie und dadurch unterbewertet und falsch eingeschätzt

- IMO 2020 zusätzlich zur überalterten Flotte als Katalysator für die Verschrottung plus höhere zukünftige Raten da die Installation von “Scrubbern” Schiffe im Hafen hält

- niedriger Wartungsintervalle durch überalterte Flotte (alle 2.5 Jahre) -> höhere Ausfallzeiten

- Das “Order Book” für neue Tanker ist auf den tiefsten Stand seit 20 Jahren und es finden sich derzeit keine Finanzierungsmöglichkeiten sowie sorgt IMO 2030 für hohe zukünftige Unsicherheiten diesbezüglich

- hohe Volatilität in den Charter-Raten sorgt auch für Chancen (siehe Cosco Sanktionen) und tendenziell höhere Raten

- Die Lagerung von Öl auf den Tankern verknappt zusätzlich die globale Flotte die nächsten 12-24 Monate

- Niedrigere Charter-Raten -> höhere Verschrottungsraten > höhere Charter-Raten

Das ist keine Buy-and-Hold Geschichte! Eher eine asymmetrische Investmentchance. Wenn die Unternehmen wieder Kapazitäten aufbauen wird der Bärenzyklus von neuem beginnen.

Wie sagte Robert Bugbee (CEO – Scorpio Tankers) so schön:

We’re little Children, we’ll never growth up. If you keep feeding us candy, we’ll be sick. That will happen again. It just not gonna happen for a little while right now.

Gut geschrieben, vielen Dank!

Hallo! Hierzu würde mich ein Update interessieren. Hast du da zufällig schon etwas in Planung? LG

Hi Tobias,

Wenn alle Q2 Earnings draußen sind werde ich ein kleines Update veröffentlichen.

Stark, vielen Dank!

Ich habe nach Informationen gesucht um schnell einen ersten Eindruckt über die Branche zu gewinnen. Genau das hab ich hier gefunden, vielen Dank, wirklich top!

Moin. Ich hab den Artikel nur überflogen und Deine Fragestellung gesehen : kann ich auf die Schnauze fallen.

Ja du kannst mein Freund 🙂 . Beim überfliegen hab ich den Chart gesehen. Die Charterraten sind quasi am hoch. Und der Crash kommt sicher und dann geht wieder die Hälfte der Tankerunternehmen pleite (Transocean/Frontline hatte ich auch mal investiert). Ich würde den Crash der Frachtraten abwarten, dann sind alle wieder klamm, einige gehen pleite und Du kannst noch billiger einsammeln.. so zumindest die Theorie :). bis bald.

Hi Robert, Danke für dein Feedback! Der Crash ist gerade da, trotz eines der besten Quartale. Viele von den Firmen sind jetzt sogar under leveraged. Pleite gehen im Moment nicht mal die schlechten Firmen, und selbst wenn, würde die besseren günstig an gebrauchte Schiffe kommen. Neue werden immer noch nicht gebaut. Sobald es mal wikrlich ein schlechtes Quartal geben sollte, werden die unrentablen Schiffe verschrottet und der Markt noch mehr verengt. Die Brache ist m.M. “poised to win”.

ich meine den Average Tanker Earnings Preis. NAch dem Chart sind wir am Hoch. Irgendwo hab ich gelesen im Text schreibst Du aber einige Preise / Frachtraten sind am Tief.

Scheiss Schiffbranche mit Ihren unterschiedlichsten Tankertypen. Am Ende zieht uns der Vorstand ohnehin ab … 🙂

Ja. Ich hab mir Frontline ins Depot gelegt. Kleinere Startposition.

Ich kenne die Branche ja noch. War früher in FRO und Transocean investiert. Transocean inzwischen delisted.

FRO hat die jünstge Flotte von allen und auch gute Zahlen. Mal sehen. Vielleicht kriege ich jetzt das wieder was ich vor ein paar Jahren mit denen verloren habe. 🙂

jaja. an der Börse wird nicht geklingelt. Aus Versehen auf Return gedrückt.

Ausserhalb von Tech gibts viele Unternehmen sehr, sehr günstig. Und bei weitem nicht so “volatil” und risikoreich wie FRO und Kollegen.

Aber passt schon. FRO Dividendenrendite im Quartal 8% oder so. Und 3-4 fache der net Earnings ist die Bewertung. Die Frachtraten sind halt auch zurückgekommen. Das die Tankerflotten alt werden ist natürlich auch ein Vorteil.

Price/Sales 1,5

Price/CashFlow 5,6

Kurs fast bei Buchwert mit 0.96

Forward PE 2.7

Trailing PE 3.14

Schon sehr billig aber nicht ganz ungefährlich :). Aber so ist es halt….

gestern wurde Dividende verbucht auf dem Konto übrigens. Deshalb der “Kurssturz” bei FRO

ah ja.. diese Witzfiguren aus Hamburg alle. Und Nord LB und wie Sie alle heissen. MLP ? wie hiess nochmal die Bude die dann auch spektakulär fast untergegangen ist, das Emissionshaus/Aktiengesellschaft .. MLP nicht.. irgendwie so ähnlich. Lese gerade nochmal den Artikel. Die dummen Deutschen, also ich inklusive, wir haben 26% der weltweiten Schiffe finanziert. haha :). Guter Artikel….