An dieser Stelle schrieb ich für den Rückblick im ersten Quartal wortwörtlich: “Was für ein Quartal!”

Ich hätte niemals damit gerechnet, dass das zweite Quartal fast noch ereignisreicher wird als das erste. Wiederum, was für ein Quartal! Die Börse entkoppelte sich rasant von der Realwirtschaft. Der Dax steht trotz mehrmonatigen Umsatzausfalls einiger Unternehmen (Gastronomie, Einzelhandel, Reisen, Vergnügen, Ölpreisverfall, etc.) auf dem Stand vom Herbst letzten Jahres. Es wurden weltweit die Notenpressen angeworfen und Konjunkturpakete geschnürt, welche bis vor kurzem noch unvorstellbar gewesen wären. Es werden zwangsläufig Kreditausfälle folgen und Banken (und Versicherungen) wieder gestützt werden müssen. Die Frage ist nicht ob, sondern wann und wie.

Man sollte nicht den Fehler begehen, vor-Corona Gewinne der Unternehmen mit den nach-Corona Börsenkursen á la KGV 2020/21 zu vergleichen. Viele Unternehmen werden Investitionen stoppen und/oder zukünftige Investitionen hinauszögern um ihre Bilanzen fester gegen äußere Einflüsse zu schützen. Personal wird abgebaut oder nicht eingestellt. Die Lagerhaltung wird erhöht, und mehr Cash vorgehalten werden. Das könnte sich zudem auf Dividenden und Aktienrückkäufe auswirken. Irgendwann werden auch die Konjunkturprogramme auslaufen. Noch ist allerdings nicht der erste Dominostein gefallen. Ich weiß auch nicht was es sein wird. Die zweite Corona Welle? Eine Pleite eines “systemrelevanten” Unternehmens (Softbank, Tesla)? Keine Ahnung.

Ich bin trotzdem Optimist. Wo es Risiken gibt, gibt es auch immer Chancen. Einige makroökonomische Trends bieten zudem asymmetrische Investmentgelegenheiten (Commodities etc.). Man sollte nur nach der massiven Erholung vorsichtiger agieren.

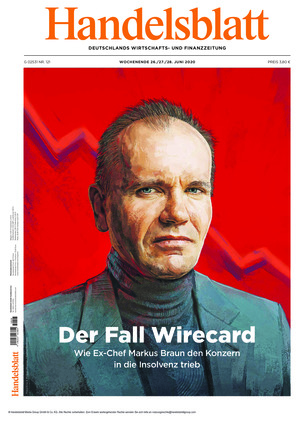

Dieses Quartal ist zudem ein besonderes Quartal. Die von mir nicht geschätzte Wirecard meldete letzte Woche Insolvenz an. Seit 2008 stehen Betrugsvorwürfe im Raum und ich verfolge diese seit knapp 10 Jahren. Mich wunderte immer weshalb die Pleite so lange gedauert hat und noch mehr, wie die handelnden Personen im Nachhinein diese Betrügereien so einfach vertuschen und durchführen konnten. Ich lege jedem dazu den Blogeintrag von valueandopportunity mit einer guten Zusammenfassung ans Herz. Absolut lesenswert! Bei dieser Pleite sieht man auch schon in Ansätzen, welche Kreditausfallmöglichkeiten bei Banken generell im Feuer sein könnten. Das Cover des Handelsblatts werde ich mir jedenfalls einrahmen und an die Wand hängen:

Jetzt zu meinem Portfolio. Ich habe im letzten Quartal Sixt und Fuchs Petrolub verkauft. Sixt war ein Impulskauf während dem massiven Kursverfall und ich glaube mittlerweile nicht mehr an die schnelle Erholung, gerade an den Flughäfen wo Sixt eine starke Präsenz hat. Bei Fuchs Petrolub hat mich eine Ergebniswarnung von -50% erst einmal an die Seitenlinie manövriert. Langfristig wird Fuchs sicher erfolgreich sein, aber ich möchte erstmal die langfristigen Auswirkungen auf Fuchs abwarten da ich diese nicht Einschätzen kann.

Neu gekauft habe ich kleine Positionen in Mediqon und St. Joe. Mediqon ist ein Micro Cap mit guten Value Investoren im Vorstand und Aufsichtsrat. Hauptsächlich hat man sich auf Auswertungssoftware für Krankenhäuser und Nachfolgeregelungen bei Mittelständlern spezialisiert. Mir gefällt insbesondere das interne Vorgabe zur Verzinsung des eingesetzten Kapital von 10%. St. Joe ist (mittlerweile) ein Immobilienentwickler in der “Panhandle” Region (Pfannenstiel) von Florida und besaß ehemals einen großen Land- und Waldbestand. Einen schönen Short Bericht gab es 2010 von David Einhorn. St. Joe will die nächsten Jahre massiv den operating leverage erhöhen und in den Ausbau der Grundstücke investieren. Die Region ist noch nicht so erschlossen wie die bekannten Hot-Spots in Florida. Die Auswirkungen von Corona muss man hier allerdings auch genau im Auge behalten. Meiner Meinung ist St. Joe stark unterbewertet.

Naked Wines

Naked Wines lieferte Zahlen und einen noch besseren Ausblick. Anscheinend profitiert man von den Coronavirus Restriktionen. Im wichtigsten Markt USA wurden die Erlöse um +20% gesteigert. Hier die Auswirkungen von Corona für das Unternhmen:

Berkshire Hathaway

Wir haben Onkel Warren gehört. Nicht viel passiert.

Admiral

Admiral ist eines der besten Versicherungsunternehmen. Keine Veränderungen im Portfolio.

Mediqon

Neukauf in Q2.

St. Joe Company

Neukauf in Q2.

Cake Box Holding

Kleine aber feine Franchisemaschine. Die Zahlen waren nicht schlecht, allerdings stark von Corona betroffen. Mal abwarten ob wieder auf den alten Wachstumspfad zurückgekehrt werden kann. Die like-4-like Sales gilt es zu beobachten. Diese sind das dritte Jahr in Folge weniger stark gewachsen (Corona Effekt ausgeklammert).

Korb mit Tankerunternehmen

Meine These zu diesen Unternehmen kann man hier nach lesen. Es wird sich zeigen ob diese der Realität stand hält. Derzeit sind alle Unternehmen mehr oder weniger abgestürzt. Negativer Performance Beitrag in Q2.

Cash

Mein Cash Anteil beträgt nun 14,05% vom Portfolio.

Fazit

Mein Portfolio ist Seit Jahresbeginn um +10,2% gestiegen. Seit Beginn des Blogs um +20,42%. Im Vergleich zum Dax entspricht das einer Outperformance von 18,32% (YTD) und 16,13% (seit 01.06.2019).

Es sind hoch volatile Zeiten in denen wir uns befinden. Ich denke im kommenden Quartal werden wir sehen wo die Reise genau hin geht.

Vielen Dank für die regelmäßige Übersicht. Warum hast du denn so einen hohen Cash Bestand?

Weil ich derzeit ruhig schlafen möchte und noch ein weiteres Investment im Moment aufbaue…

Schöner Überblick! Vor allem Naked Wines hat mich auch wieder sehr gefreut!

Kauf PBKM und Vita34. Die Position wird derzeit weiter aufgebaut in den kommenden Wochen…

Kauf Call Optionen 21/8 Campingworld (letzten Freitag). Strike 45 Dollar. Kaufpreis 1.5 Dollar. 5% Depotvolumen.

Call Option klatt gestellt zu 1.7