Neopost ist ein altgedienter Postdienstleister welcher Frankiermaschinen, Postbearbeitungsgeräte und dazugehörige Dienstleistungen anbietet. Da das klassische papierbasierte Briefgeschäft seit Jahren rückläufig ist, werden auch die entsprechenden Gerätschaften wie Frankier- oder Postsortiermaschinen immer weniger benötigt. Hauptkonkurrenten in diesem Bereich waren und sind Pitney Bowes und die deutsche Francotyp-Postalia. Um den Rückgang des traditionellen Geschäfts aufzufangen, werden in neue Geschäftsbereiche investiert. Hierbei will sich Neopost als integrierter digitaler Postdienstleister positionieren. Außerdem wird in das Geschäft mit Paketboxen investiert. Anzumerken ist allerdings, dass die Margen in den neuen Bereichen wesentlich geringer ausfallen als dies im traditionellen Geschäftsbereich der Fall war.

Marktbewertung

KGV: 7

KBV: 0.5

EV/EBITDA: 2.6

Nach traditionellen Kennzahlen sieht Neopost auf den ersten Blick günstig bewertet aus. Einen Blick auf den langfristigen Chart offenbart allerdings, dass neue Tiefststände nicht mehr weit in der Ferne liegen. Die Frage ist nun, warum?

Konkurrenten

Das Geschäft mit Frankiermaschinen und Postbearbeitungsgeräten teilen sich im Wesentlichen drei Anbieter weltweit auf. Vergleichen wir nun die Profitabilität der Unternehmen:

Neopost

| 2016 | 2017 | 2018 | |

|---|---|---|---|

| ROCE | 25% | 17% | 19% |

| ROE | 10% | 12% | 7% |

| ROIC | 18% | 21% | 21% |

| Nettomarge | 9,84% | 12,05% | 8,42% |

Francotyp-Postalia

| 2016 | 2017 | 2018 | |

|---|---|---|---|

| ROCE | 19% | 15% | -1% |

| ROE | 17% | 14% | 2,7% |

| ROIC | 21% | 19% | 0,5% |

| Nettomarge | 3,05% | 2,23% | 0,44% |

Pitney Bowes

| 2016 | 2017 | 2018 | |

|---|---|---|---|

| ROCE | 22% | 18% | 19% |

| ROE | -108% | 129% | 100% |

| ROIC | 34% | 41% | 41% |

| Nettomarge | 3,76% | 7,8% | 6,81% |

Alle drei Unternehmen sind profitabel, wobei Francotyp-Postalia im letzten Jahr schon ziemlich abfällt. Die hohen Eigenkapitalrenditen bei Pitney Bowes sind auf stetige Aktienrückkäufe zurückzuführen. Auch ist Pitney Bowes weitaus höher verschuldet als die anderen beiden Unternehmen. Das Geschäft mit Frankiermaschinen scheint in der Vergangenheit also kein schlechtes gewesen zu sein. Die Nettomarge ist bei Neopost am höchsten. Wie positioniert sich Neopost nun für die Zukunft?

Geschäftsbereiche Neopost

Neopost verfügt über 3 Geschäftsbereiche (Die Berichterstattung erfolgt zukünftig über “4 Major Solutions”):

SME Solutions

Das ist der traditionelle Geschäftsbereich von Frankier-, Sortier- und Falzmaschinen mit einem derzeitigen Umsatzanteil von 82%. Dieser Bereich generiert hohe wiederkehrende Umsätze mit einer hohen Marge. Allerdings ist dieser Geschäftsbereich stetig rückläufig da immer weniger Briefe verschickt werden. Das Briefvolumen pro Kunde sinkt dabei. Dennoch werden auch zukünftig noch Briefe verschickt werden.

Enterprise Digital Solutions

Im Geschäftsbereich Enterprise Digital Solutions (EDS) bietet Neopost digitale Kommunikationslösungen und Datenqualität Software an. Dabei konzentriert sich das Unternehmen auf Transaktions – oder Marketingkommunikationsdokumente unabhängig von den verwendeten Medien und dem verwendeten Kanal. Der Bereich hat einen Umsatzanteil von 12% und wächst stark (zwischen 10-20% jährlich).

Neopost Shipping

Der Neopost Shipping Geschäftsbereich gliedert sich in Produkte und Produktpalette und Lösungen für den E-Commerce Bereich: Automatische Paketerstellung, Vorbereitung von Sendungen, Datenerfassung für Track & Trace und Verwaltung der Paketzustellung und -rücksendung. Außerdem wurden die neuen Aktivitäten rund um die Paketboxen eingegliedert. Hier will man am wachsenden Packetversandmarkt partizipieren.

Geschäftsentwicklung Neopost

Schauen wir uns nun die Geschäftsentwicklung der letzten 5 Jahre an:

| in Mio | 2014 | 2015 | 2016 | 2017 | 2018 |

|---|---|---|---|---|---|

| Umsatz | 1113 | 1190 | 1159 | 1111 | 1092 |

| EBIT | 245 | 234 | 216 | 202 | 199 |

| EBIT Marge | 22% | 19,6% | 18,6% | 18,2% | 18,2% |

| Gewinn | 134 | 131 | 150 | 133 | 92 |

| EPS | 3.71 | 3.72 | 2.97 | 3.35 | 2.27 |

| FCF | 71 | 64 | 147.1 | 149.1 | 152.1 |

Man sieht deutlich, dass sich der Umsatz kaum vom Fleck bewegt. Das liegt zum einen an den sinkenden Erlösen aus dem traditionellen Gschäftsbereich, welche mit Erlösen aus den neuen Geschäftsbereichen bisher nur ausgeglichen werden konnte. Allerdings sind die neuen Geschäftsbereiche Margenschwächer, was ganz gut an der Gewinnentwicklung erkennbar ist. Neopost Schipping ist zudem (noch) nicht profitabel. Trotz der negativen Gewinnentwicklung schafft das Unternehmen, einen hohen freien Cashflow zu generieren. Dieser Cashflow wurde teilweise genutzt um kleinere Unternehmen in den neuen Geschäftsbereichen zu aquirieren, Dividenden zu bezahlen und die Verschuldung zu senken.

Verschuldung

Die Nettoverschuldung von Neopost beträgt 614 Mio €.

Aber:

Die Verschuldung ist komplett mit den zukünftigen Cash Flows aus dem Finanzierungsleasing gedeckt. Rechnen wir diesen Effekt mit ein, beträgt die Nettoverschuldung von Neopost 74 Mio €. Wir haben es also mit einem Unternehmen zu tun das nicht nennenswert Verschuldet ist, insofern man die Leasingforderung mit einbezieht (was ich für sinnvoll erachte).

Management

Seit 1. Februar 2018 ist Geoffrey Godet CEO von Neopost:

Am 23. Januar diesen Jahres hat er seine neue Strategie vorgestellt. Zum einen will er die kaum vorhandene Verschuldung nutzen um eventuell größere Aquisitionen durch Neuverschuldung zu stemmen (max. 3xEBITDA). Das sehe ich eher kritisch und muss beobachtet werden. Zum anderen will er alle nicht dem Kerngeschäft zugeordneten Bereiche (welche extrem Margenschwach sind) entweder verbessern oder verkaufen. Dadurch würde sich der Umsatz verringern, allerdings die EBIT Marge deutlich erhöhen. Das macht auf den ersten Blick durchaus Sinn:

Das Management ist zudem nicht nennenswert am Unternehmen beteiligt.

Bewertung

Was könnte ein Unternehmen mit sinkenden margenstarken Umsätzen aber steigenden margenschwächeren Umsätzen nun Wert sein? Schauen wir uns dazu mal die Margen und Umsatzentwicklung genauer an:

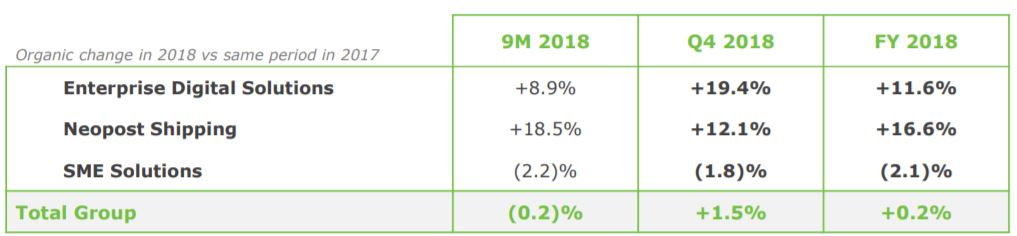

Die Marge des traditionellen Geschäftsbereiches SME Solution lag im FY2018 bei 21,5%. Die Margen der neuen Geschäftsbereiche (einmaleffekte herausgerechnet) bei 15,6% (EDS) und -31,9% (Shipping).

Die Umsatzentwicklung des traditionellen Bereiches lag im FY2018 bei -2,1%. EDS +11.6 und Shipping +16.6%.

Wie können wir nun die Zukunft von Neopost ohne eventuelle Zukäufe bewerten?

Ich gehe mit folgenden Annahmen ins Rennen:

SME Umsatzentwicklung: -2% p.a.

Andere Bereiche Umsatzentwicklung: +13% p.a.

SME Marge: 21,5%

Andere Bereiche Marge: 12%

FCF Conversion rate: 60% EBIT

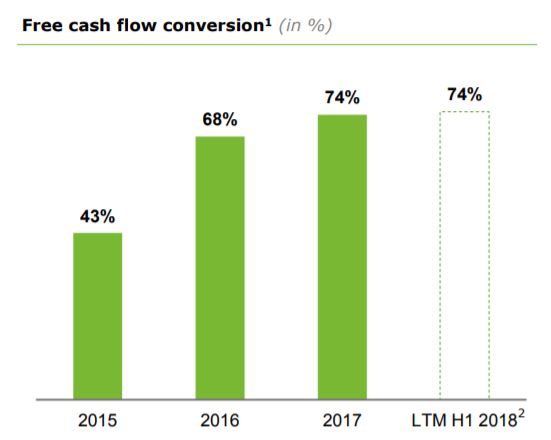

Weiter gehe ich von Veräußerungen der defizitären Bereiche aus. Das Management strebt mindestens eine FCF Conversion Rate von >50% EBIT an. In den letzen 3 Jahren wurde diese Rate allerdings deutlich übertroffen:

Mit den oben gemachten zugegebenermaßen vereinfachten Annahmen erhalten wir nun folgende Ergebniswerte für die kommenden 10 Jahre:

| in Mio | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | 2028 |

|---|---|---|---|---|---|---|---|---|---|---|

| Umsatz SME | 886.9 | 869.162 | 851.7 | 834.7 | 818.0 | 801.6 | 785.6 | 769.9 | 754.5 | 739.4 |

| Umsatz Rest | 240.6 | 271.9 | 307.3 | 347.2 | 392.4 | 443.4 | 501.1 | 566.2 | 639.8 | 723.0 |

| EBIT SME | 190.6 | 186.8 | 183.1 | 179.4 | 175.8 | 172.3 | 168.9 | 165.5 | 162.2 | 158.9 |

| EBIT Rest | 28.8 | 32.6 | 36.8 | 41.6 | 47.0 | 53.2 | 60.1 | 67.9 | 76.7 | 86.7 |

| Umsatz Gesamt | 1127.5 | 1141.1 | 1159.1 | 1182.0 | 1210.4 | 1245.1 | 1286.7 | 1336.1 | 1394.40 | 1462.4 |

| EBIT Gesamt | 219.5 | 219.5 | 220.0 | 221.1 | 222.9 | 225.5 | 229.0 | 233.4 | 239.0 | 245.7 |

| Marge Gesamt | 19,4% | 19,2% | 18,9% | 18,7% | 18,4% | 18,1% | 17,8% | 17,4% | 17,1% | 16,8% |

| FCF | 131.7 | 131.7 | 132.0 | 132.6 | 133.7 | 135.3 | 137.4 | 140.0 | 143.4 | 147.4 |

Die resultierenden FCF’s diskontiere ich nun wie folgt:

| Discount Rate | 13% |

| Nettoverschuldung | 74 Mio € |

| Terminal growth rate | 2% |

| Aktien | 34,6 Mio |

| innerer Wert / Aktie | ca. 30 € |

|---|

Damit erhalten wir nun den ungefähren inneren Wert von ca. 30 Euro je Neopost Aktie bei einer Renditeerwartung von 13% p.a. (nach Steuern). Die implizierte Rendite, also die Rendite welche die Differenz von aktuellen Marktpreis und inneren Wert mit berücksichtigt, beträgt 20% p.a..

Würde man zum Vergleich eine “keep it simple” Bewertung durchführen und für ein kaum verschuldetes nicht wachsendes Unternehmen 7.5 x EBIT ansetzen, käme ein innerer Wert von ca. 43 € heraus.

Fazit

Zweifellos steht Neopost vor großen Herausforderungen. Das alte Geschäft fällt zunehmend weg und neue Bereiche müssen profitabel erschlossen werden. Ich gehe trotz sinkendem Briefvolumen trotzdem nicht davon aus, dass irgendwann in naher Zukunft der Postbrief komplett aussterben wird. Da Neopost keine nennenswerte Finanzverschuldung besitzt, wird es dem Unternehmen auch deutlich einfacher fallen in neue zukunftsträchtige und hoffentlich gewinnbringende Geschäftsbereiche zu investieren. Beim derzeitigen Aktienkurs von ca. 18 € ist außerdem eine ausreichende Sicherheitsmarge vorhanden.

Ich werde daher für mein Portfolio eine 5% Position aufbauen.

Hinterlasse jetzt einen Kommentar