Fuchs Petrolub ist einer meiner Portfoliowerte und eine “historische” Position von mir. Als gebürtiger Mannheimer freut es mich besonders, ein solches wertorientiertes Unternehmen in meiner Heimat vorzufinden. Ich bin zudem ungefähr 2 km entfernt von der Unternehmenszentrale aufgewachsen.

Geschäftsmodell

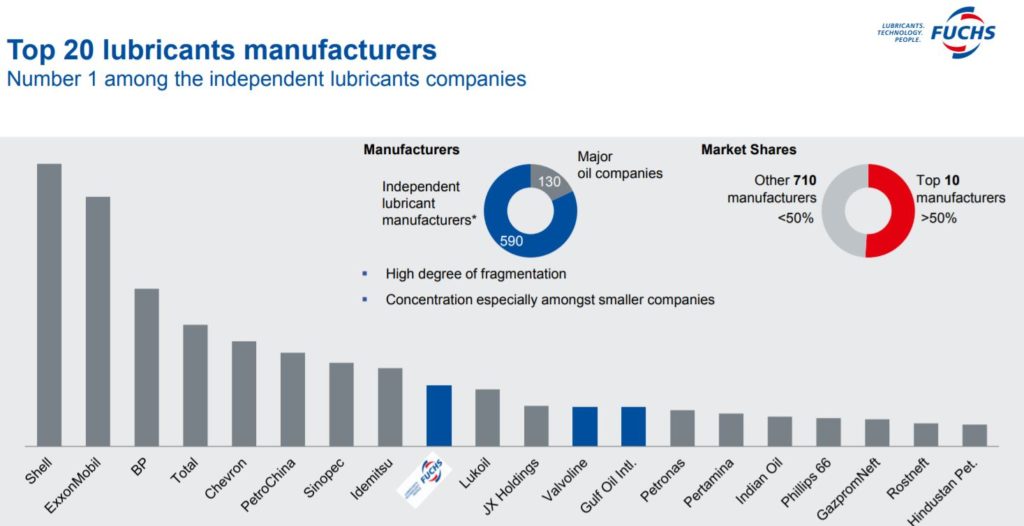

Fuchs Petrolub entwickelt, produziert und vertreibt Schmierstoffe und ähnliche Spezialitäten für nahezu alle Industrie- und Anwendungsbereiche. Dabei ist Fuchs weltweit der größte unabhängige Schmierstoffhersteller:

Durch hohe Ausgaben bei Forschung und Entwicklung sowie den direkten Draht zum Kunden (Vertrieb) schafft es Fuchs einen tiefen Burggraben aufzubauen. Die hergestellten Schmierstoffe sind dabei teilweise hoch komplex und für bestimmte Anwendungsfälle entwickelt und patentiert. Dadurch gelingt es auch eher steigende Rohstoffpreise an den Kunden weiterzugeben. Durch die starke Kundennähe werden die Schmierstoffe auch teilweise direkt mit dem Kunden gemeinsam entwickelt und ermöglichen dadurch eine bedingte Preissetzungsmacht.

Fuchs Petrolub hat ca. 100.000 Kunden in 150 Ländern wobei die Top 20 Kunden nur für ca. 25% vom Umsatz stehen. Ungefähr 45% vom Umsatz generiert die Automobilindustrie.

Eigentümerstruktur

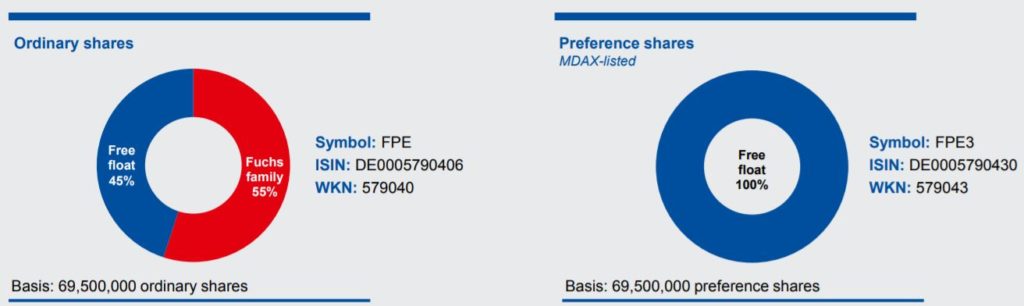

Es gibt zwei Aktiengattungen, stimmrechtlose Vorzugsaktien und stimmberechtige Stammaktien:

Die Familie Fuchs hält 55% der Stammaktien und ist damit kontrollierender Eigentümer. Am Grundkapital hält die Familie Fuchs 27,5%. Die gesamte Marktkapitalisierung beträgt 4.728 Milliarden €.

Zudem hat die Familie Fuchs ihren Anteil in den letzten Jahren stetig erhöht.

Management

Die Familie Fuchs führt seit 3 Generationen die Firma (Gründung 1931). Seit 2004 ist Stefan Fuchs Vorsitzender des Vorstandes (CEO):

Diese Kontinuität hat sich wie wir später sehen werden in der Vergangenheit sehr stark ausgezahlt. Organisches Wachstum mit wenig Verschuldung in einem wirklich profitablem Nischenmarkt zeichneten in der Vergangenheit den Führungsstil der Familie Fuchs aus. Zentrale Unternehmenslenkungsgröße ist der sogenannte “Fuchs Value added (FVA)”. Dazu später mehr.

Marktbewertung und Kursverlauf

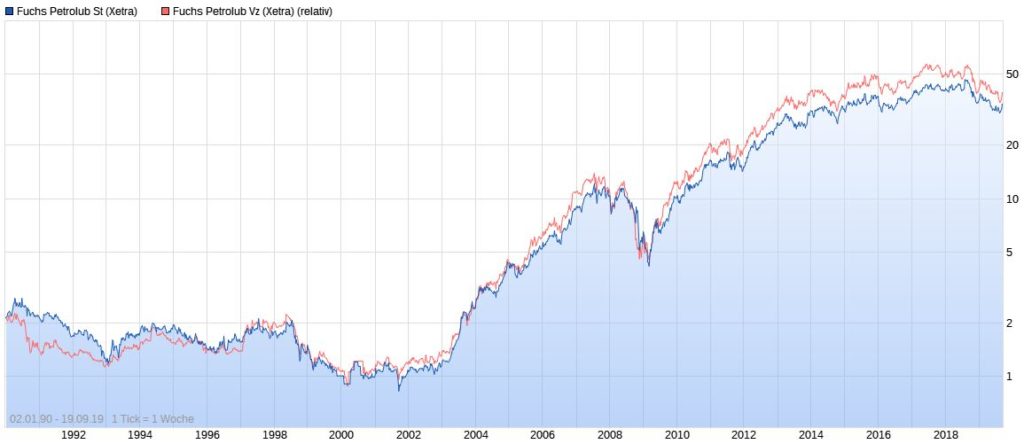

Schauen wir mal auf den langfristigen (logarithmischen) Chartverlauf:

Seit 2003 hat sich Fuchs Petrolub immerhin knapp vervierzigfacht. Schauen wir mal auf die traditionellen Kennzahlen für das Geschäftsjahr 2018:

KBV: 3.25

KGV: 16.5

EV/EBITDA: 9.4

Zwar ist Fuchs derzeit nicht gerade billig, allerdings für ein solches vermeintliches Qualitätsunternehmen auch nicht wirklich teuer.

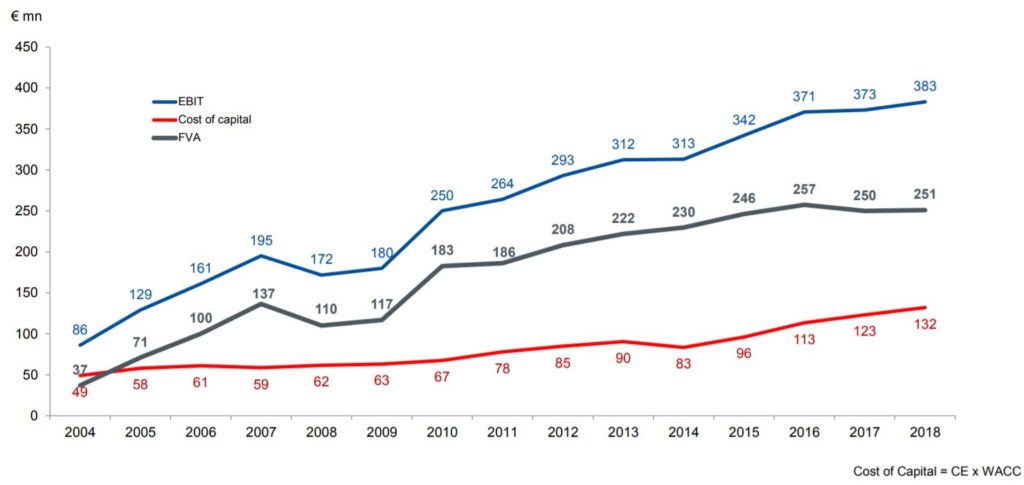

Fuchs Value added (FVA)

Wie bereits weiter oben erwähnt ist die zentrale Unternehmenslenkungsgröße der “Fuchs Value added” (FVA). Dem FVA müssen sich auch alle Führungskräfte als Lenkungszahl unterziehen:

Zentrale Führungskennzahl des Gesamtkonzerns ist der FVA, der auf Ertrag und Kapitaleinsatz abstellt. Relevante Ertragskennzahl ist das EBIT. Der Kapitaleinsatz spiegelt sich in der Vermögens- und Finanzlage wider. Nur wenn der erwirtschaftete Ertrag über den Kosten des eingesetzten Kapitals liegt, wird Wert geschaffen

Die variable Vergütung des lokalen, regionalen und globalen Managements basiert auf dem FVA. Nur wenn im betreffenden Geschäftsjahr ein positiver Wertbeitrag erwirtschaftet wurde, entsteht der Anspruch auf eine variable Vergütung.

Ich möchte den FVA hier vorstellen, da ich so etwas in dieser Form noch nicht häufig bei anderen Unternehmen als Lenkungsgröße gesehen habe. Der FVA zwingt das Management einen Mehrwert auf das eingesetzte Kapital zu erwirtschaften, also mehr zu verdienen als die vermeintlichen Kapitalkosten (Buffett würde sagen, mehr als seine zweitbeste Idee). Selbst die Bonuszahlungen an die Mitarbeiter bemessen sich an dem FVA. Der FVA leitet sich aus dem “Economic value added” ab, welchen Stefan Fuchs bei seinem Studium an der Universität Mannheim kennengelernt hatte:

Fuchs Value added (FVA) = EBIT – Eingesetztes Kapital x Kapitalkostensatz (WACC)

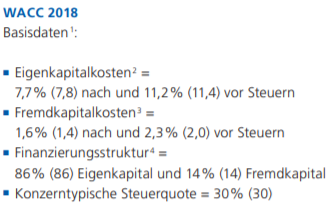

Der Kapitalkostensatz 2018 errechnete sich folgendermaßen:

Für das Jahr 2018 erhalten wir für einen Kapitalkostensatz (WACC) von Wert von 10%:

0,86 x 11,2% + 0,14 x 2,3% = 9,95%

Schauen wir nun mal auf den FVA der letzten Jahre:

In den letzten Jahren wurde erheblich mehr verdient als die Kapitalkosten auf dem eingesetzten Kapital. Fuchs Petrolub nimmt zudem für die Berechnung den Durchschnittswert der letzten 5 Quartale um Ausreißer zu glätten. Kritiker fürchten, dass mit dieser Kennzahl die Investitionen vernachlässigt werden. Wie wir später noch sehen werden, ist das gerade bei Fuchs nicht der Fall.

Geschäftsverlauf

Schauen wir mal auf die Geschäftsentwicklung (Zahlen) der letzten 10 Jahre:

| in Mio € | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

|---|---|---|---|---|---|---|---|---|---|---|

| Umsatz | 1178 | 1459 | 1668 | 1819 | 1866 | 1866 | 2079 | 2267 | 2473 | 2567 |

| Sachanlagen | 181 | 201 | 215 | 253 | 285 | 312 | 365 | 427 | 471 | 521 |

| imm. Vermögenswerte | 95 | 123 | 117 | 113 | 108 | 129 | 284 | 317 | 287 | 279 |

| Nettoumlaufvermögen | 230 | 293 | 347 | 369 | 360 | 390 | 461 | 494 | 551 | 591 |

| eingesetztes Kapital (CE) | 506 | 617 | 679 | 735 | 753 | 831 | 1110 | 1238 | 1309 | 1391 |

| Investitionen | 36 | 64 | 31 | 71 | 71 | 67 | 219 | 136 | 102 | 121 |

| Abschreibungen | 23 | 23 | 27 | 27 | 28 | 35 | 39 | 47 | 59 | 58 |

| EBIT | 180 | 250 | 264 | 293 | 312 | 313 | 342 | 371 | 373 | 383 |

| Gewinn | 121 | 171 | 182 | 207 | 218 | 220 | 236 | 259 | 269 | 288 |

| Free Cashflow | 181 | 78 | 59 | 140 | 150 | 188 | 62 | 164 | 140 | 159 |

Der Umsatz ist in den letzten 10 Jahren um 9% und der Nettogewinn um 10% gewachsen. Das sind schöne Wachstumszahlen. Schauen wir mal auf die Profitabilität.

Profitabilität

Die Profitabilität, also der Gewinn im Verhältnis zum eingesetzten Kapital (ROCE), nimmt seit 2014 stetig ab:

| 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

|---|---|---|---|---|---|---|---|---|---|---|

| ROCE | 35,6% | 40,52% | 38,88% | 39,86% | 41,43% | 37,65% | 30,81% | 29,97% | 28,5% | 27,5% |

Woran kann das liegen? Eigentlich bedeutet das nichts anderes, dass das eingesetzte Kapital schneller gewachsen ist als die Gewinne.

Schauen wir uns hierfür mal das Nettoumlaufvermögen (ein Teil des eingesetzten Kapitals) und die Investitionen in langfristige Vermögenswerte (der andere Teil des eingesetzten Kapitals) an:

Nettoumlaufvermögen

Ich setze nun das Nettoumlaufvermögen ins Verhältnis zum Umsatz um zu schauen wie es sich in den letzten Jahren entwickelt hat:

| 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

|---|---|---|---|---|---|---|---|---|---|---|

| NWC/Umsatz | 19.5% | 20.08% | 20.80% | 20.28% | 19.29% | 20.9% | 22.12% | 21.79% | 22.28% | 23.02% |

Das Nettoumlaufvermögen ist vom langjährigen Durchschnitt von ca. 20% auf 23% angestiegen. Es wurden vermehrt Vorräte aufgebaut. Fuchs erklärt das folgendermaßen:

Das Geschäftsmodell des FUCHS-Konzerns hat grundsätzlich hohe Vorratsbestände zur Folge. Außerdem erfolgen weiterhin hohe konzerninterne Lieferungen aus Europa nach Asien und Amerika, verbunden mit langen Transportzeiten und hohen Sicherheitsbeständen.

Durch eine Abschwächung des Geschäfts in den letzten Monaten des Jahres konnten die Vorräte nicht wie geplant abverkauft werden.

Ich gehe allerdings davon aus das Fuchs Petrolub zumindest langfristig wieder zum langjährigen Durchschnitt von ca. 20% zurück kehren kann, gerade wenn man im nächsten Abschnitt die Investitionen betrachtet, welche den Aufbau von Produktionskapazitäten in Amerika und Asien vorsehen.

Investitionen

Fuchs Petrolub investiert stetig über den Abschreibungen in Unternehmen und Sachanlagen. Fuchs begründet dass mit neuen Investitionen in Grundstücke, neuen Anlagen und Fabriken und in der Digitalisierung (z.B. Echtzeitüberwachung von Schmierstoffen). Fuchs will nach 2022 die Investitionen wieder auf den Wert der Abschreibungen zurück fallen lassen:

Nach meiner Abschätzung spiegeln außerdem die Abschreibungen ziemlich gut den CAPEX für den Werterhalt wieder.

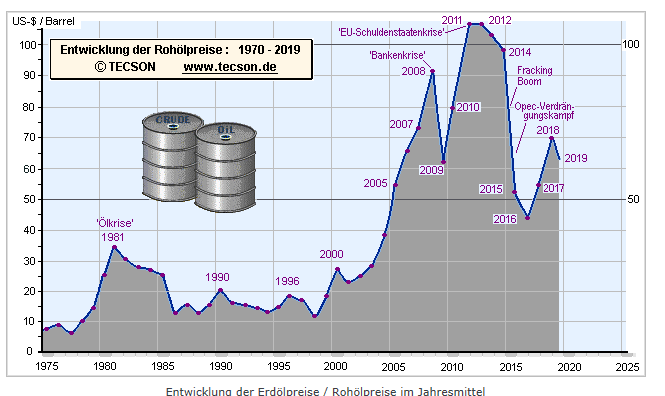

Risiko Rohölpreis

Schmierstoffe werden aus Öl hergestellt. Fuchs hat es in der Vergangenheit immer geschafft, steigende Ölpreise an seine Kunden zeitversetzt weiterzugeben:

Trotz stark steigendem Rohölpreis seit Anfang der 2000er Jahre, konnte Fuchs den Nettogewinn seit 2003 um ca. 16% jährlich steigern.

Risiko Automobilindustrie

Fuchs macht 45% seiner Umsatze mit der Automobilindustrie welche im Moment ein wenig schwächelt:

Durch die breite Kundendiversifikation ist meiner Meinung nach Fuchs gut gegen Einbußen in der Automobilindustrie gewappnet. Einer breiten Rezession könnte sich allerdings auch Fuchs nicht entziehen.

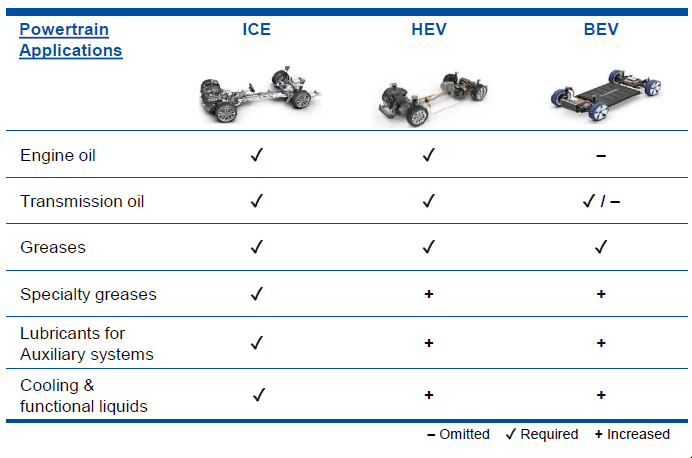

Den erzwungenen disruptiven Wechsel der Automobilindustrie zur Elektromobilität hat Fuchs schon seit längerer Zeit auf dem Schirm. Anders wie vermutet, gibt es auch in Elektroautos eine Vielzahl von Anwendungsmöglichkeiten der Fuchs Schmierstoffe:

In einem modernen Auto gibt es außerdem mehr als 30 verschiede Anwendungsmöglichkeiten für Schmierfette:

Bewertung

Ich werde mich nun an einer simplifizierten Cashflow Model Analyse heranwagen. Grundsätzlich ist Fuchs Petrolub ist ein Top Unternehmen mit einem Top Management. Für mich bedeutet das, dass die Cashflows wirklich nachhaltig sind.

Cashflow

Den “ausgewiesene” Free Cashflow von Fuchs Petrolub haben wir weiter oben in der ersten Tabelle gesehen. Im Durchschnitt der letzten 3 Jahre lag dieser bei 155 Mio € nach Investitionen. Addieren wir zu diesem die Wachstumsinvestitionen also die Investitionen welche über den Abschreibungen lagen (CAPEX bei Fuchs = Abschreibungen) dann erhalten wir einen durchschnittlichen Free Cashflow (Owner Earnings) der letzten 3 Jahre von ca. 220 Mio €.

Gehen wir nun weiter davon aus dass Fuchs es schafft diesen Cashflow jährlich durchschnittlich um 5% zu steigern (halber Wachstumswert der letzten 10 Jahre) und das Nettoumlaufvermögen in den nächsten 10 Jahren wieder auf ca. 20% vom Umsatz (Umsatzwachstum ebenfalls 5%) zu verringern. Zusätzlich sollen nach 2022 die Investitionen wieder den Abschreibungen entsprechen. Mit diesen Annahmen erhalten wir folgenden Free Cashflow (Owner Earnings) der nächsten 10 Jahre:

| in Mio € | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | 2028 |

|---|---|---|---|---|---|---|---|---|---|---|

| Umsatz | 2695 | 2830 | 2972 | 3120 | 3276 | 3440 | 3612 | 3793 | 3982 | 4181 |

| NWC | 612 | 633 | 655 | 678 | 702 | 726 | 752 | 778 | 805 | 834 |

| NWC/Umsatz | 22.7% | 22.4% | 22.05% | 21.74% | 21.42% | 21.12% | 20.82% | 20.52% | 20.23% | 19.94% |

| Investitionen | 109 | 98 | 88 | 85 | 93 | 103 | 113 | 124 | 137 | 150 |

| Abschreibungen | 64 | 70 | 77 | 85 | 93 | 103 | 113 | 124 | 137 | 150 |

| Free Cashflow | 284 | 336 | 373 | 402 | 432 | 464 | 498 | 534 | 573 | 614 |

Das wären ca. 10,8 % Cashflow Wachstum (Owner Earnings) pro Jahr. Fuchs könnte natürlich es auch viel früher schaffen das erhöhte Nettoumlaufvermögen zu verringern und damit erheblich schneller Kapital freisetzen. Ich werde nun ein einfaches DCF Modell durchführen. Mein Diskontsatz (Renditeerwartung) beträgt 13% (10% + 3% Inflation) nach Steuern. Der Terminal Value soll 3% sein. Somit erhalten wir folgenden inneren Wert der abgezinsten zukünftigen Cash Flows:

| Cash Flow (in Mio) | 220 |

| Discount Rate | 13% |

| Wachstum (nächste 10 Jahre) | 11% |

| Endwachstumsrate | 3% |

| Net Cash (in Mio) | 166 |

| innerer Wert / Aktie | 32,20€ |

|---|

Fazit

Bei einem Kurs der Stammaktien von 33,40 € ist Fuchs Petrolub nach meiner Bewertung ungefähr Fair bewertet, insofern meine (konservativen) Annahmen eintreffen. Das bedeutet nichts anderes, dass man mit ca. 13% Rendite jährlich rechnen kann. Bei einem solchen gut geführten Unternehmen fühle ich mich mit meiner Position sehr Wohl.

Das Fazit teile ich voll und ganz!